#서울 소재 직장에 다니는 2년차 회사원 이모씨(28)는 지난해 월급의 절반가량을 적금에 부었지만 1년 만기 때 받은 이자는 고작 20여만원에 불과했다. 올해는 전략을 바꿔 여유자금을 모두 P2P 투자상품에 넣고 있다. 그는 “적금은 워낙 금리가 낮아 물가상승률을 따지면 오히려 손해를 보는 것 같았고 가상통화도 잠깐 투자해봤지만 등락이 심해 불안했다”며 “수익률이 상대적으로 높고 비교적 안정된 투자처를 찾다 보니 P2P가 눈에 들어왔다”고 설명했다.

가상통화(암호화폐) 열기가 시들해지면서 투자 여력이 상대적으로 부족한 젊은층을 중심으로 P2P(peer to peer·개인간 거래) 투자가 늘고 있다. 급등락을 반복하는 가상통화와 달리 돈을 빌려주는 채권 투자인 만큼 저금리 시대에 비교적 안정적으로 연 10% 안팎의 수익률을 올릴 수 있어서다.

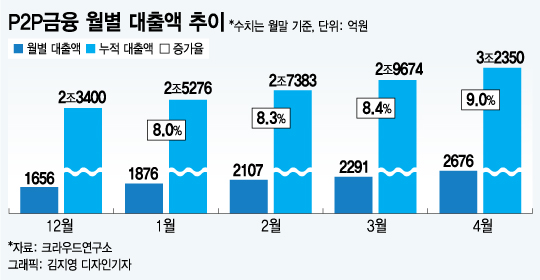

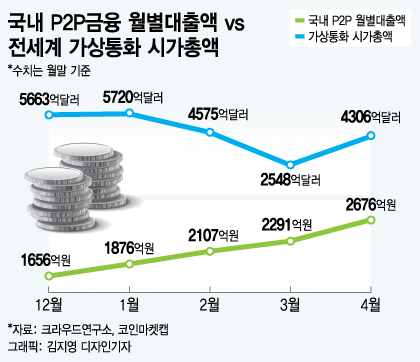

P2P금융을 전문으로 연구하는 크라우드연구소에 따르면 지난달 말 기준 국내 206개 P2P업체의 총 누적대출액은 3조2350억원으로 집계됐다. 지난 한 달간만 2676억원이 늘었다. 이는 가상통화 열기가 뜨거웠던 지난해 12월 1656억원, 올 1월 1876억원에 비해 약 1.5배 많은 수치다.

P2P금융의 주요 투자층인 젊은 세대가 올초까지만 해도 가상통화 투자에 나섰다가 가상통화 시세가 떨어지며 투자 열기가 식자 P2P 투자로 옮겨탔기 때문으로 분석된다.

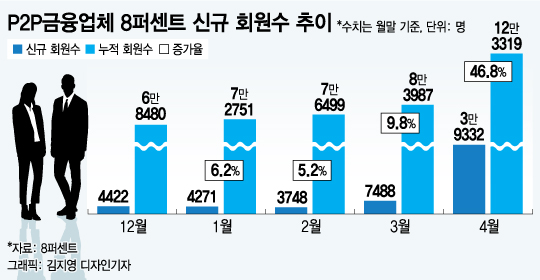

실제로 국내 대표적인 P2P업체인 8퍼센트의 신규 회원수는 △지난 1월 4271명 △2월 3748명 △3월 7488명 등의 수준을 보이다 지난달에는 3만9332명으로 폭발적으로 늘었다. 피플펀드 역시 올 초 매월 2000명 수준이었던 신규 회원수가 최근 3000여명으로 1.5배가량 늘었다. 게다가 신규 투자자의 76%가 20~30대 젊은 세대였다.

한 P2P업체 관계자는 “가상통화 시장이나 P2P 시장은 2030세대가 핵심이라 투자층이 상당 부분 겹친다”며 “최근 들어 젊은 세대를 중심으로 신규 투자자 유입이 급격히 늘고 있다”고 말했다.

가상통화 시장은 큰 폭의 등락이 반복되면서 매매 시점에 따라 이익 차이가 크게 난다. 단기투자 성격이 강할 수밖에 없어 수익과 손실 가능성을 예측하기 어렵다는 단점도 있다. 가상통화 가격이 연일 상승했던 지난해 말에는 큰 수익을 얻을 수 있었지만 시세가 약세를 보이는 최근엔 이익 실현이 쉽지 않다.

글로벌 가상통화 정보사이트 코인마켓캡에 따르면 전세계 1600여종의 가상통화 시가총액은 최고점을 기록한 지난 1월 8일 8239억달러(약 890조원)에서 이달 28일 현재 3257억달러(약 351조원)로 40% 수준으로 줄었다. 이 기간 동안 가상통화의 대장주인 비트코인 가격은 1만5909달러(약 1719만원)에서 7368달러(약 792만원)로 반토막 났다.

반면 P2P 시장은 원금 회수와 이자를 지급 받는 채권과 같은 현금흐름을 보여 변동성이 적다. 가상통화와 마찬가지로 원금이 보장되지 않는 금융상품이지만 P2P업체들이 투자자 보호를 위한 각종 안전장치를 마련하는 경우도 늘고 있다.

크라우드연구소에 따르면 지난해 출시된 P2P 투자상품의 연 환산 평균 수익률은 14.95%(세전)였다. 2016년에도 연 11.38%로 10%를 넘었다. 지난달 기준으로도 P2P 투자상품은 연 12~17%가량의 수익률을 보이고 있다.

김대윤 피플펀드 대표는 “P2P 투자는 원금 보장이 되지는 않지만 비교적 안정적으로 연 10%대의 수익률을 올릴 수 있어 예·적금 상품보다 4~6배가량 금리가 높은 셈”이라며 “최근 재테크에 관심이 많아진 20대 투자자들 사이에서 높은 인기를 누리는 비결”이라고 말했다.

다만 허위 차주를 내세워 투자금을 빼돌리는 등 P2P 투자를 가장한 사기나 투자상품에 대한 정보를 명확히 제공하지 않는 등의 문제점도 나타나고 있어 투자자들의 주의가 요구된다. 게다가 부동산 경기가 냉각되면서 부동산 PF(프로젝트 파이낸싱)를 전문으로 취급하는 헤라펀딩이 파산하고 부동산 PF 대출의 연체율(30~90일 연체)과 부실률(90일 이상 연체)이 지난 2월말 기준 각각 5.0%, 12.3%로 높아졌다는 점도 감안해야 한다.