신용카드 상품 4개 중 1개는 ‘적자카드’인 것으로 나타났다. 카드사들이 신규 회원 모집을 위해 상품 출시 때부터 무리하게 부가서비스를 탑재한 탓이다. 카드사들은 수익 보존을 위해 카드 출시 3년이 지나면 각종 포인트 적립이나 할인혜택을 축소할 수 있도록 금융당국이 허용해 줘야 한다고 하지만 ‘적자카드’ 정리가 먼저라는 지적도 나온다.

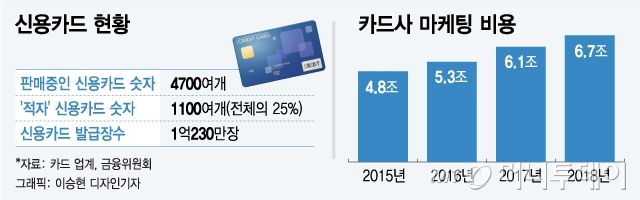

28일 카드업계에 따르면 카드사가 판매 중인 신용카드 상품은 현재 4700여종으로 이 가운데 1100여종(전체 상품의 25%)은 적자가 나는 상품인 것으로 드러났다. 신용카드 상품 4개 중 1개는 연회비와 수수료 수입만으로 포인트 적립이나 할인 서비스 재원을 100% 충당하지 못한다는 뜻이다. 이 같은 사실은 금융당국이 카드산업 고비용 영업구조 개선방안을 마련하려고 카드사들이 보유한 상품에 대해 전수 조사를 하는 과정에서 확인됐다.

카드사들이 손해를 감수하고라도 적자카드를 파는 이유는 포화상태인 카드 시장에서 회원 유치를 위해 ‘출혈경쟁’이 불가피하다고 보기 때문이다. 국내 신용카드 발급장수는 1억 장을 넘어(1억230만장)서 1인당 3.6장 보유 중이다. 이런 상태에서 신규 회원을 끌어들이려면 경쟁사 보다 더 좋은 부가서비스를 제공해야 한다는 논리다.

실제로 카드사 마케팅 비용은 지난해 6조7000억원으로 2015년 이후 매년 10%씩 증가해 왔다. 카드업계는 ‘적자카드’로 유치한 회원에게 고금리 카드론 등 대출상품을 팔아 수익을 벌충한다. 본업에서는 손해를 보더라도 부업을 통해 돈을 버는 기형적인 수익구조다.

금융당국은 상품출시 단계부터 적자카드 양산을 막기로 했다. 이를 위해 카드업계와 공동으로 지난 25일 ‘카드 수익성 분석체계 합리화 태스크포스(TF)’를 가동했다. 카드사들은 그간 신규 카드 상품을 출시할 때 ‘형식적’으로 수익성 분석을 해 왔는데, 앞으로는 ‘출시 3년간 예상수익이 흑자’가 나는 상품 위주로만 출시를 할 수 있게 된다.

금융당국 관계자는 “카드사들이 상품 출시를 할 때 대외신인도 제고, 계열사 시너지 효과, 시장선점 효과 등 모호한 이익을 근거로 예상 수익을 부풀린 측면이 있었다”며 “앞으로는 부가서비스로 지출되는 비용이 예상이익을 넘지 않도록 객관적인 기준을 마련할 계획”이라고 말했다.