지난해 말 서울 지역 전세자금 대출의 17.6%가 강남 3구에 쏠린 것으로 나타났다. 나랏돈이 들어가는 주택금융공사의 공적 보증 비중을 통해 유추한 결과다. 공적 보증의 혜택이 서민들에게 돌아가게 하려고 전세보증금 상한을 5억원 이하로 뒀지만 반전세 등으로 회피하면서 ‘갭투자’에 활용되고 있는 것으로 추정된다.

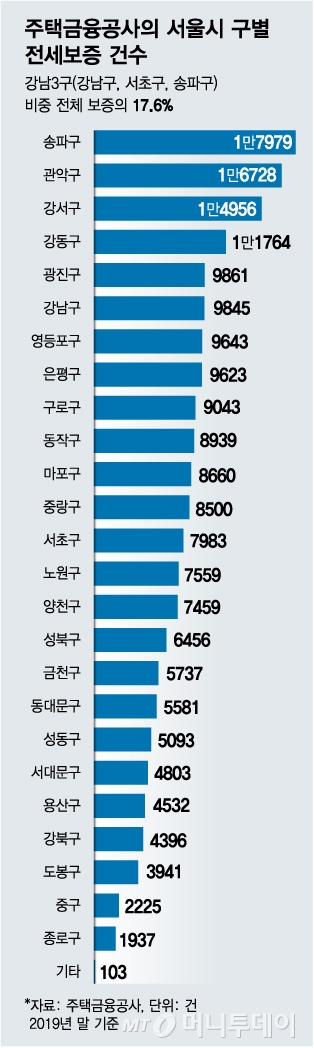

9일 금융권에 따르면 지난해 말 기준 서울지역 주금공 전세자금 보증은 총 20만3346건이다. 구별로 살펴보면 송파구 전세보증이 1만7979건으로 25개 구 중에서 가장 많았다. 구별 평균 보증건수(8133건)의 2배였다. 강남구는 9845건을 기록해 역시 평균보다 많았다. 서초구(7983건)를 포함한 강남3구 전세보증은 서울지역 전체 보증의 17.6%를 차지했다.

이는 나랏돈이 강남, 서초, 송파 등 강남 3구 전세자금대출에 활용되고 있음을 의미한다. 은행 전세대출은 공공기관인 주금공이나 HUG(주택도시보증공사), 예금보험공사가 대주주인 서울보증보험 등 3곳의 전세보증이 있어야 받을 수 있다. 이중 주금공의 비중이 약 50~60% 이상이다.

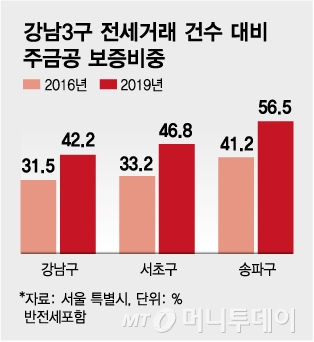

강남3구 전세(반전세 포함) 거래 중 주금공 보증 전세대출 비중은 꾸준히 늘었다. 강남구는 2016년 31.5%에서 2019년 42.2%로 증가했다. 서초구와 송파구는 각각 33.2%, 41.2%에서 46.8%, 56.5%로 확대됐다. 강남3구 전세거래의 절반은 주금공 전세보증을 끼고 이뤄진 것이다.

정부는 서민실수요자 지원을 위해 주금공 전세보증금 상한을 5억원으로 제한했다. 반면 서울보증은 전세보증금 상한이 없다. 하지만 강남 고가 주택 세입자에게 주금공 보증이 집중됐다. 정부가 ‘캡’을 씌웠음에도 강남권에 주금공 보증이 집중된 이유는 2가지로 꼽힌다. 송파구는 재건축을 앞둔 주택이 많아 집주인보다 전세 세입자 비중이 높고 강남3구는 교육 목적의 전세 수요가 높기 때문이라는 것이 첫째다. 자율형 사립고 등 특수목적 고등학교 폐지 발표로 강남권으로 이사하는 ‘맹모’들은 더 늘었다. 여기에 상대적으로 보증료가 저렴한 주금공 보증을 받기 위해 전세를 반전세로 전환한 경우도 상당수라는 게 둘째 이유다.

시중은행 관계자는 “강남3구 은행 지점에서 전세대출 영업을 할 때는 집주인과 상의해 반전세로 전환하면 주금공 보증이 가능하다고 안내해 왔다”며 “서울보증 상품은 보증금 상한은 없지만 총 비용이 주금공보다 비싼 만큼 반전세로 전환하는 게 유리한지 따져보고 선택하는 것”이라고 말했다.

전세보증 통계를 ‘대외비’로 하고 있는 서울보증은 강남권 비중이 주금공보다 높을 것으로 추정된다. 서울보증의 보증은 주택가격이나 보증금이 아무리 높더라도 2주택자가 아니라면 누구나 받을 수 있다. 전세보증 한도도 5억원까지로 2억원인 주금공 한도보다 높다. 정부가 공적보증에 일부 소득요건과 주택보유 요건을 추가한 2018년 이후 서울보증으로 전세보증 수요가 몰렸다는 게 금융당국의 판단이다.

전세대출 일부는 고가주택 매입을 위한 ‘갭투자’로 활용된다. 이 때문에 정부가 이달 말부터 1주택자의 경우 보유주택 가격 9억원 초과시 전세대출을 즉시 회수하기로 했다. 서울보증도 시가 9억원 초과 주택을 보유한 사람에게 보증을 해주지 않기로 했다. 하지만 보증기관의 보증을 낀 ‘갭투자’로 이미 집값이 크게 오른 상황에서 나온 ‘뒷북’ 규제라는 비판은 피할 수 없다.

'땜질식’ 대응이 아니라 전세보증과 전세대출제도 전반에 대한 고민이 필요하다는 지적도 나온다. 정부 재원의 공적 보증이나 공적자금이 투입된 서울보증에서 무주택자라면 억대 연봉자에게도 보증을 제공하는게 맞는지 따져야 한다는 논리다. 1주택자도 주택가격 9억원이 넘지 않으면 전세대출을 받을 수 있어 ‘서민용’ 취지에 맞지않다는 주장도 있다. 물론 반론도 만만찮다. 소득에 상관없이 무주택자의 주거안정을 위한 공적보증 역할이 중요하기 때문이다.