전세대출의 배신

은행 전세대출은 공공기관인 주금공이나 HUG(주택도시보증공사), 예금보험공사 자회사인 서울보증보험 등 3곳의 전세보증이 있어야 있어야 받을 수 있다.

총 5 건

지난해 말 서울 지역 전세자금 대출의 17.6%가 강남 3구에 쏠린 것으로 나타났다. 나랏돈이 들어가는 주택금융공사의 공적 보증 비중을 통해 유추한 결과다. 공적 보증의 혜택이 서민들에게 돌아가게 하려고 전세보증금 상한을 5억원 이하로 뒀지만 반전세 등으로 회피하면서 ‘갭투자’에 활용되고 있는 것으로 추정된다. 9일 금융권에 따르면 지난해 말 기준 서울지역 주금공 전세자금 보증은 총 20만3346건이다. 구별로 살펴보면 송파구 전세보증이 1만7979건으로 25개 구 중에서 가장 많았다. 구별 평균 보증건수(8133건)의 2배였다. 강남구는 9845건을 기록해 역시 평균보다 많았다. 서초구(7983건)를 포함한 강남3구 전세보증은 서울지역 전체 보증의 17.6%를 차지했다. 이는 나랏돈이 강남, 서초, 송파 등 강남 3구 전세자금대출에 활용되고 있음을 의미한다. 은행 전세대출은 공공기관인 주금공이나 HUG(주택도시보증공사), 예금보험공사가 대주주인 서울보증보험 등 3곳의 전세보증이 있

전세대출이 최근 몇 년 사이 급증하면서 결과적으로 전세가격 뿐 아니라 주택가격 상승을 부추겼다는 지적은 그동안 거듭 나왔다. 정부가 주택담보대출(주담대) 규제에 집중한 사이 전세대출이 부동산 시장에 풀려 새로운 ‘돈줄’이 됐다는 것이다. 9일 금융권에 따르면 정부는 지난 2017년 8·2 대책, 2018년 9·13 대책, 2019년 12·16 대책 순으로 대출규제를 강화해 왔다. LTV(주택담보인정비율)를 60%에서 40%로 낮추고, 다주택자 주담대를 막았다. 이어 시가 15억원짜리 아파트에 대한 주담대를 아예 금지했다. 부동산 가격을 잡으려는 게 1차 목표였고 가계부채 증가속도 억제는 덤으로 따라 왔다. “더 나올 대출 규제가 있냐”는 말이 나올 정도로 강력했지만 정부가 ‘손 보는데’ 극도로 신중한 가계대출도 있었다. 바로 전세대출이다. 전세대출은 무주택 세입자에게 주거안정의 버팀목이 된다는 이유에서다. 세계 어디에도 없는 전세제도가 뿌리 내릴 수 있었던 것은 전세대출을 해 준 은

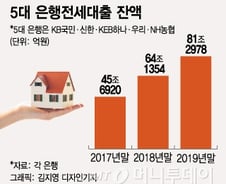

전세대출이 급증한 것은 이용자들과 은행의 이해관계가 맞아떨어진 결과다. 고강도 규제로 주택담보대출(주담대)이 어려워진 이용자들은 대출한도가 높은 전세대출을 활용해 ‘갭투자’를 노릴 수 있다. 은행은 줄어든 주담대 대신 전세대출을 늘려 안정적인 이자 수익을 확보할 수 있다. ‘보증대출’인 탓에 돈을 떼일 염려도 없어 은행에선 ‘저가 주담대보다 고가 전세대출이 여러모로 낫다’는 평가다. 9일 금융권에 따르면 5대 시중은행(KB국민·신한·우리·KEB하나·NH농협)이 취급한 전세대출 잔액은 작년 말 기준 81조2978억원이다. 1년 전보다 17조1624억원(26.8%) 증가했다. 당국의 전세대출 규제가 본격화된 2018년에도 연간 전세대출 잔액은 18조4434억원(40.4%) 늘었다. 직전 2년(2016·2017년)의 전세대출 증가액이 10조~11조원 대였던 것과 비교할 때 최근 2년의 상승폭이 컸다. 5대 은행의 주담대 증가율과 비교해도 전세대출의 급증은 눈에 띈다. 주담대 연간 증가율(

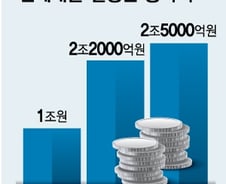

'부동산 투기'와의 전면전을 선언한 정부지만 전세자금대출 규제를 놓고선 조심스러울 수밖에 없다. 갭투자에 활용되는 자금원이 되기도 하지만 한편으로 서민의 주거 안정 관점에서 전세대출의 순기능이 분명히 있기 때문이다. 여기에 정부의 딜레마가 있다. 정부는 부분적으로 '갭 투자'를 막기 위한 전세대출 규제를 진행해 왔다. 그런데 거기서 한 발 더 나아가 전세보증을 통한 전세대출이 과연 서민 실수요자에게 공급되고 있는지, 제도 취지에 부합하기 위해 개선할 방안이 없는지에 대해선 진척이 없다. 이는 과거 전세대출 전반에 대한 보증 제도를 개선하려고 검토해봤지만 실수요자들의 거센 반발을 경험한 '트라우마' 때문이다. 정부는 전세보증을 서민 중심 지원체계로 개편하기 위해 전세대출에 소득 조건을 도입하려다 역풍을 맞은 적이 있다. 2018년 보증대상자의 소득기준을 연소득 7000만원 이하로 제한하려 했다. 무주택자에게 적용하는 방안도 고려했다. 사실상 정부 차원에서 전세대출의 '정체성'을 고민한

전세대출이 빠르게 늘었다는 것은 그만큼 전세보증이 많이 공급됐다는 것을 의미한다. 전세보증은 공공기관인 주택금융공사와 HUG(주택도시보증공사), 공적자금이 투입된 민간회사인 서울보증보험 등 3곳이 담당한다. 두 공공기관은 동일한 보증 대상을 놓고 경쟁을 벌인다. 서울보증은 겉으로는 민간 영역이라고 놔두다가 부작용이 날 때마다 정부가 개입해 일관성이 떨어진다. ◇주금공-HUG 전세시장 놓고 경쟁구도 “비효율”=전세보증 기관 중 주금공 점유율이 50~60%로 가장 높고 나머지를 두 기관이 나눠 갖고 있다. 이 가운데 공적보증을 담당하는 주금공과 HUG는 최대 보증한도가 각각 2억원, 4억원이라는 점을 빼고는 보증대상이 동일하다. 이 때문에 굳이 서로 다른 공공기관이 전세보증을 경쟁적으로 취급할 필요가 있냐는 지적이 나온다. 원래 HUG는 ‘이행보증’을 해주는 기관이다. 건설사와 입주자, 혹은 집 주인과 세입자 간 의무를 이행하지 않을 경우에 보증 해 준다. 그런데 2015년부터 전세보증