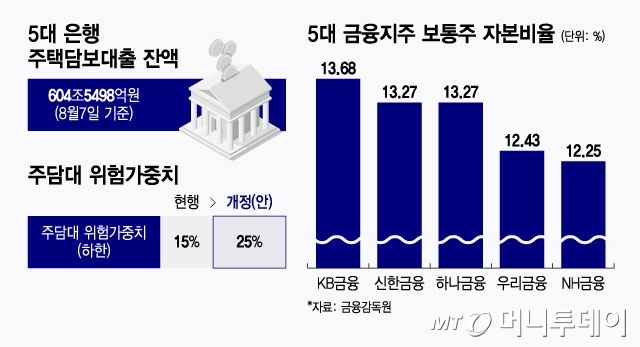

이재명 정부의 국정 과제인 '생산적 금융' 확대를 위해 금융당국이 주택담보대출(이하 주담대)의 신규 취급분에 대해 위험가중치를 상향하는 쪽으로 가닥을 잡았다. 주담대 잔액 전체에 적용할지도 검토했으나 금융회사 충격을 줄이면서도 제도 도입의 실효성은 높이기 위해 신규 취급액에만 적용하기로 했다.

27일 금융당국에 따르면 금융당국은 '생산적 금융' 확대를 위해 주담대에 적용하는 위험가중치 하한선을 현행 15%에서 25%로 올리는 방안을 조만간 발표한다. 주담대의 위험가중치가 상향되면 위험가중자산이 늘어나기 때문에 결과적으로 은행의 자본비율이 하락한다. 은행이 자본비율 하락을 막기 위해 주담대 취급을 줄이고 이 자금이 생산적인 분야로 흐르도록 하겠다는 게 정부의 정책 방향이다.

금융당국은 위험가중치 상향은 주담대 잔액 전체가 아닌 향후 취급할 신규 대출에만 적용하는 방안을 유력하게 검토 중인 것으로 전해졌다. 기존에 나간 주담대까지 포함할 경우 은행권 자본비율이 단기간 급격히 하락하고 일부 금융지주사는 증자까지 고려해야 할 수 있어서다.

대다수 금융지주사는 보통주 자본비율 13% 기준으로 배당 여력을 판단하는데 자본비율이 급락하면 배당이 막히고 '밸류업'에도 악영향을 미칠 수 있다. 지난해 말 기준 은행권 전체 주담대 잔액은 902조원, 연간 순증액은 52조원 수준으로 주담대 잔액 전체에 소급적용시 은행별로 보통주 자본비율(CET1)이 많게는 1%포인트(P) 가까이 급락할 것으로 추정된다.

새 규제를 신규 대출에만 적용해야 대출여력을 생산적 금융으로 흐르게 한다는 당초 취지에도 부합한다는 분석도 나온다. 주담대 위험가중치를 25%로 올리더라도 중소기업 대출이나 자영업자 대출보다는 낮다. 종전 주담대까지 위험가중치를 일괄 상향 조정할 경우 단기간에 부담이 커진 은행들이 주담대를 줄이는 게 아니라 중기대출이나 자영업자 대출을 더 빠르게 축소해 자본비율 하락을 방어할 수도 있기 때문이다.

일각에선 주담대 위험가중치 조정만으로는 생산적 금융을 확대하는데 한계가 있다는 지적도 나온다. 이억원 금융위원장 후보자가 내달 2일 청문회를 거쳐 위원장으로 공식 취임하면 본격적으로 생산적 금융 확대를 위한 정책을 내놓을 것으로 예상된다.