각종 부동산·대출규제의 영향으로 가계대출 폭증세가 멈췄다. 하지만 최근 집값이 오히려 고공행진을 이어가면서 대출규제가 부동산 매수심리를 억누르기엔 역부족이었다는 평가가 나온다. 은행권은 '언 발에 오줌 누기'라는 비유를 들기도 했다.

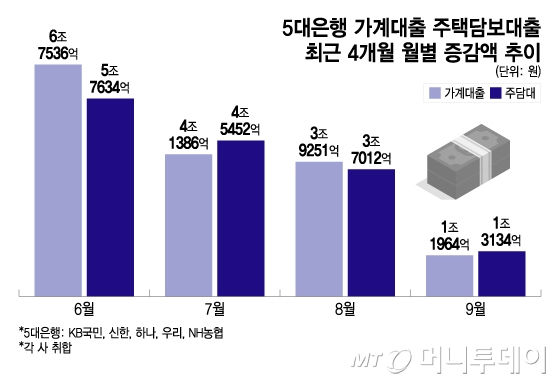

1일 금융권에 따르면 5대은행(KB국민·신한·하나·우리·NH농협)의 9월 주택담보대출(이하 주담대) 잔액 증가액은 1조3134억원으로 집계됐다. 이는 지난해 10월(1조923억원) 이후 11개월 만의 최소 증가폭이다. 불과 두세 달 전만 해도 4조~5조원을 웃돈 증가폭과 대조적이다.

심지어 신용대출 잔액은 같은 기간 2711억원 줄었고 전세자금대출 잔액 또한 334억원 감소해 17개월 만에 마이너스로 전환했다. 전반적으로 증가흐름이 확 꺾이면서 전체 가계대출 증가액은 1조1964억원에 머물렀다. 올해 1월 이후 8개월 만의 최소 증가액이다.

'6·27 가계부채대책'과 '9·7 부동산대책' 등 여러 규제에 따른 대출절벽의 여파로 풀이된다. 정부는 부동산시장 과열과 주택가격 상승의 주원인을 과도한 가계부채라고 보고 가계대출 억제책을 시행 중이다.

세부적으로 은행권의 수도권·규제지역 주담대 한도를 6억원으로 제한하고 신용대출의 경우 카드론을 포함한 한도를 연소득까지로 막았다. 하반기 은행별 대출공급 총량을 기존의 절반으로 감축하면서 일부 은행은 대출모집인을 통한 가계대출을 조기에 마감하는 등 강도 높은 총량관리를 실시했다. 대출금리도 수요의 쏠림을 우려해 쉽게 내리지 않고 있다.

하지만 기대와 달리 부동산시장은 활황세를 보인다. 한국부동산원이 발표한 9월 넷째주(22일 기준) 서울 아파트 매매가는 0.19% 상승해 직전 주보다 오름폭을 키웠다.

상승률 자체도 3주 연속 확대(0.08%→0.09%→0.12%→0.19%)됐다. 역세권·대단지뿐 아니라 은평·강북·금천 등 서울 외곽지역까지 보합권을 벗어나 상승세에 합류했다.

은행권은 이같은 현상을 두고 부동산문제를 금융으로 해결하려는 시도에 한계가 있다는 것을 보여준 사례라고 입을 모았다. 규제시행 초기 거래량이 꺾이는 등 '반짝 효과'는 있었으나 사실상 '언 발에 오줌 누기'라고도 했다. 시장을 안정시킬 부동산정책이 우선이라는 지적이다.

한 금융권 고위관계자는 "강력하게 대출을 제한했는데 집값이 오르는 것은 결국 은행 대출이 문제가 아니라는 얘기"라고 평가했다.

다시 집값이 오르자 추가규제나 대책의 필요성이 서서히 고개를 든다. 이억원 금융위원장은 지난달 29일 은행장들과 간담회 이후 기자들과 만난 자리에서 "부동산시장과 가계부채 추이를 계속 보고 있다"고 밝혔다.