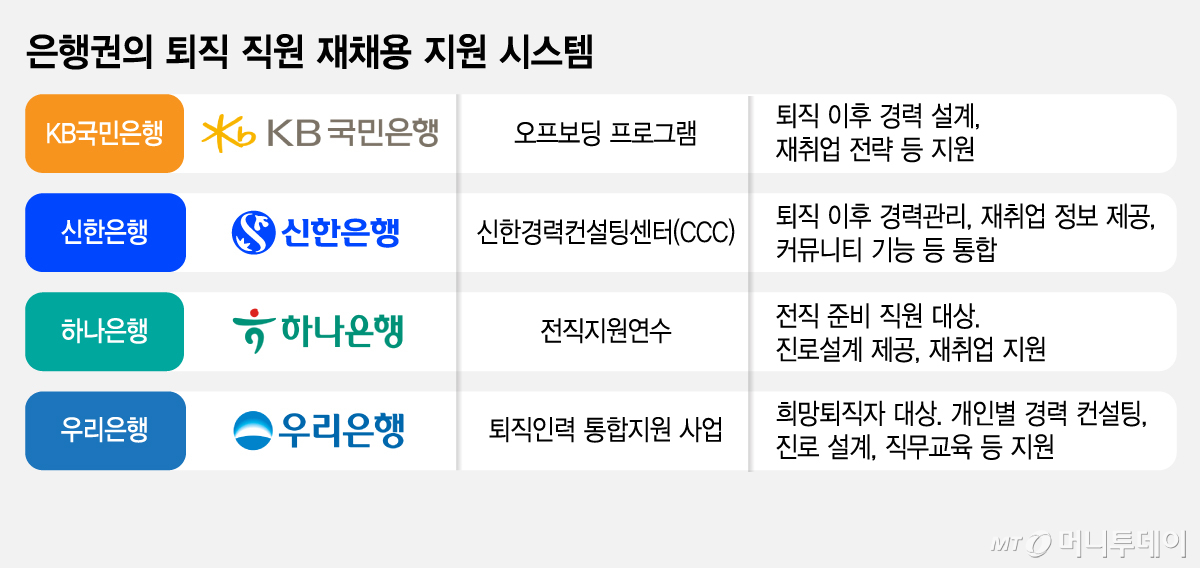

은행권에서 퇴직 은행원 재채용 기조가 확산하는 것은 전문성 높은 숙련된 인력을 재활용하고자 하는 수요가 갈수록 커지고 있기 때문이다.

30일 은행권에 따르면 지난해 말부터 올해 초까지 KB국민, 신한, 하나, 우리, NH농협은행 등 5대 은행에서 희망퇴직한 인원은 총 2364명으로 집계됐다. 전년 같은 기간(2324명)과 유사한 수준이다. 최근 5년간 2024년을 제외하면 매년 2000명 안팎이 희망퇴직을 통해 은행을 떠났다.

희망퇴직 대상 연령은 40대 초반까지 내려왔지만, 주된 대상자는 50대 이상이다. 희망퇴직금은 지난해 최대 31개월치 급여을 지급했지만 최대 35~36개월치에 달했던 몇년 전보다는 줄었다. 희망퇴직 조건이 갈수록 후퇴할 것으로 전망되면서 매년 50대의 베테랑 직원들이 자발적으로 은행을 떠나는 현상이 고착화됐다.

은행권 관계자는 "임금피크제 들어가기 1~2년 전에라도 미래가 안 보인다 싶으면 희망퇴직 하는 이들이 많다"며 "40대는 특수한 경우고 60년대 후반생부터 70년대 초반생이 대다수"라고 했다.

현업 경험이 풍부한 직원들이 매년 대거 퇴사하면서 대출·심사 등 인력의 전문성이 떨어지는 부작용도 발생하고 있다. 금융권에선 특히 1970년대 초반생 고급인력들이 은행을 떠나기 시작했단 점에 주목한다. IMF 외환위기 이후 은행이 수년간 채용을 중단할 때 이들은 말단에서 기업금융 등 핵심경력을 쌓으며 중추 역할을 해온 세대다.

한 시중은행 관계자는 "IMF가 터지기 직전에 채용된 71~73년생 수가 많은 데다 기업대출·심사 등 업무에 역량 있는 인력이 몰려 있다"며 "AI 시대가 돼도 기업대출은 CEO도 만나야 하고 재무제표, 기술력도 봐야 하는데 경험이 없으면 어렵다"고 했다.

현재 iM뱅크를 비롯해 지방·시중은행에서 180명가량이 PRM(기업금융 지점장) 제도를 도입해 베테랑 기업금융 베테랑 인력을 수급하는 이유도 이들의 탁월한 실력 때문이다.

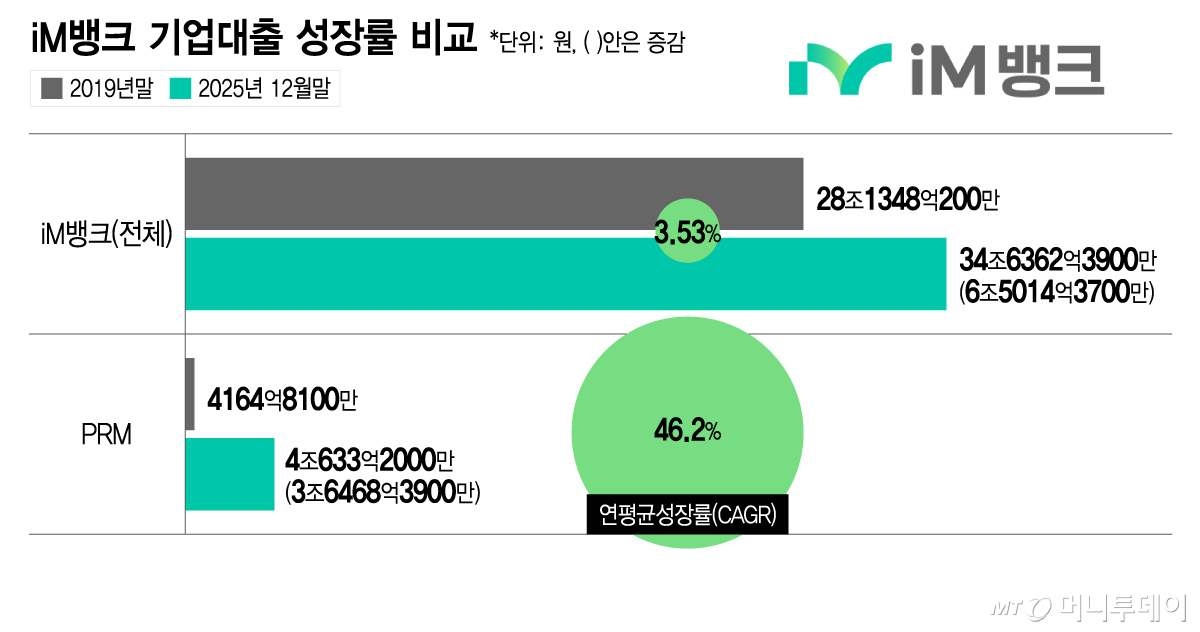

지난해 말 기준 iM뱅크 PRM의 기업대출 잔액은 4조633억2000만원으로, 2019년 말(4164억8100만원) 대비 10배 수준으로 뛰었다. 연평균 성장률 46.2%로 같은 기간 iM뱅크 전체 기업대출 성장률 3.53% 비교해 큰 차이를 보인다. 2024년 6월 시중은행으로 전환하면서 PRM 수를 100명 이상으로 크게 늘리고, 조직 내 PRM 제도 운영의 노하우가 쌓이면서 탄력을 받았다.

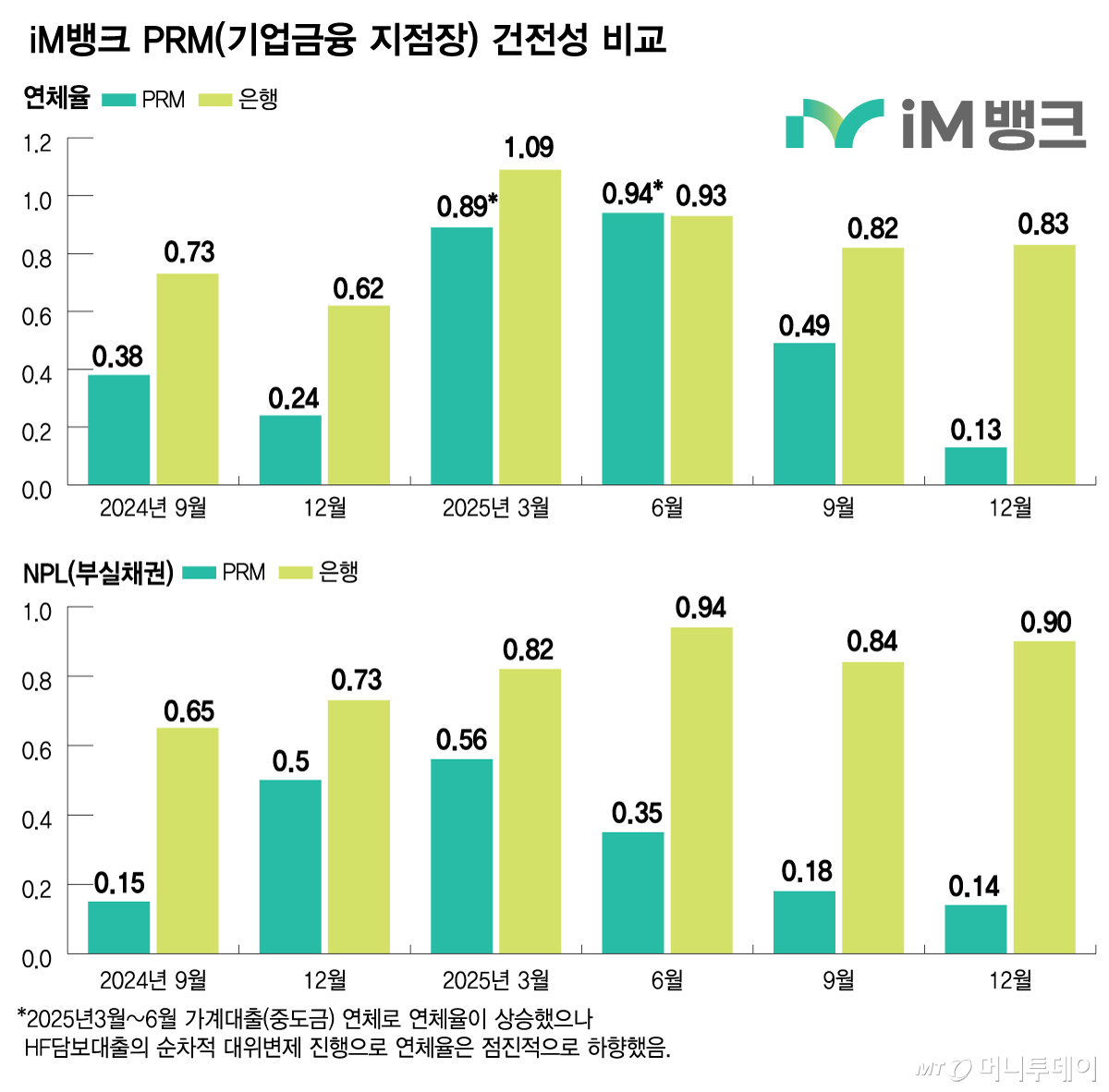

건전성 면에서도 큰 차이를 보인다. 연도별로 차이는 있지만 iM뱅크 PRM이 취급한 대출의 연체율·NPL(부실채권)은 전체 대비 절반 이하 수준으로 나타났다.

PRM처럼 현장에서 발로 뛰는 영업직군 외에도 5대은행에서 매년 1000여명의 퇴직 은행원을 재채용하는 이유는 이들의 전문성과 경험을 높게 사기 때문이다. 최근 영업점이 줄어드는 가운데서도 내부통제와 리스크 관리의 중요성이 커지면서 경험 있는 베테랑 직원들의 수요가 높다. 이들은 주로 기간제로 채용돼 은행은 고급인력을 현업 때의 40~50% 급여로 활용할 수 있단 점이 장점이다.

시중은행 관계자는 "예전엔 내부통제 점검 등 일부 업종에 대해서만 채용했다면 비대면 업무가 활성화되고 내부통제 점검 필요성이 확대되면서 채용 분야가 점차 확대됐다"고 설명했다.

은행들이 매년 대규모 희망퇴직으로 인력을 내보낸 뒤 이들을 저임금으로 재활용하는 행태가 고용 안정성을 저해한다는 비판도 나오지만 은행들은 매년 대규모 신입 채용을 이어가려면 어쩔 수 없는 선택이란 입장이다.

시중은행 관계자는 "은행권은 영업점을 더 줄이고 싶어도 당국 규제로 고정비용을 줄일 수 있는 방법이 사실상 없다"며 "희망퇴직을 해야 그나마 청년층 신입 고용 여력이 생기는 것"이라고 강조했다.