정부가 '생산적 금융'으로의 전환 원년을 선포한 2026년 1분기 동안 은행권이 가계대출은 줄이는 반면 기업 대출을 대폭 늘리며 정부의 기조에 발맞춘 것으로 나타났다. 다만 내용적 면에선 대기업 대출 증가율이 중소기업 대출 증가율의 5배로 쏠림이 드러났다.

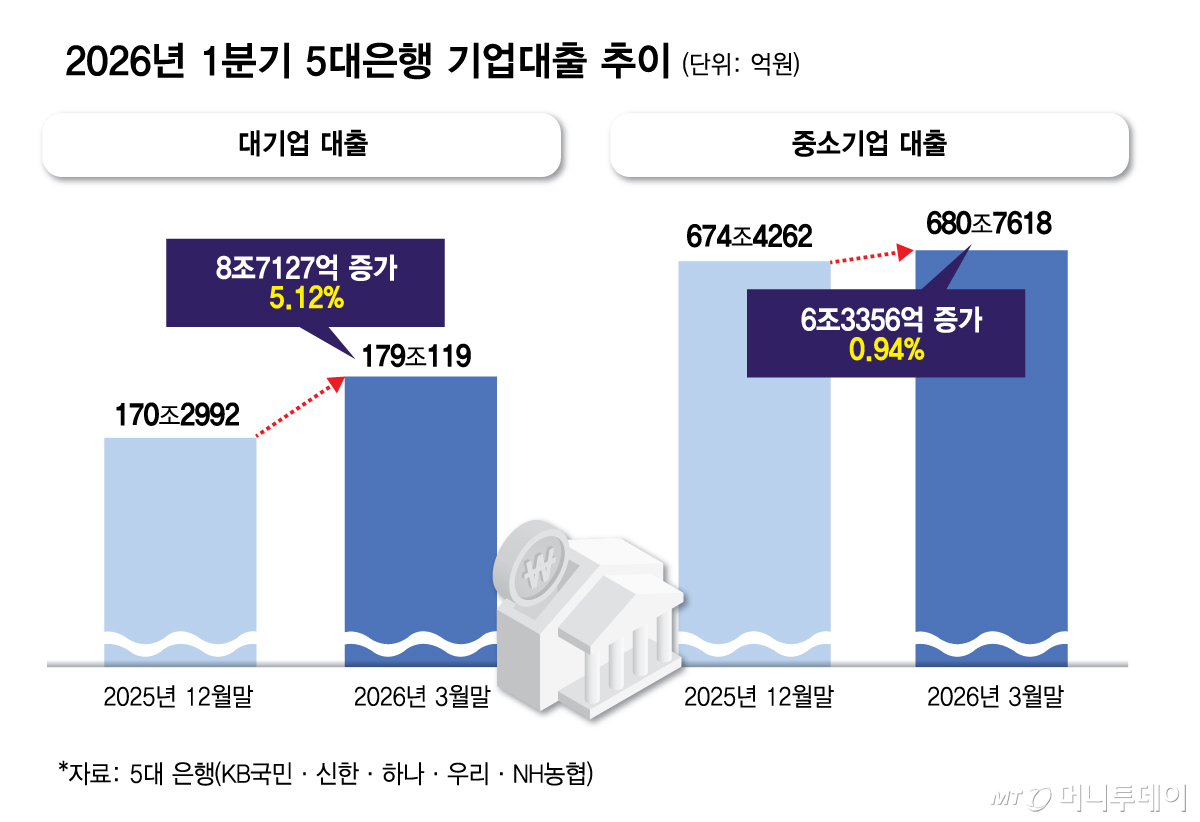

5일 금융권에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 은행의 3월말 기준 대기업 대출 잔액은 179조119억원으로 지난해 말(170조2992억원) 이후 3개월 동안 8조7127억원(5.12%) 늘었다.

반면 5대 은행의 3월말 중소기업 대출(소호대출 포함) 잔액은 680조7618억원으로 지난해 말 674조4262억원에서 3개월간 6조3356억원 증가하는 데 그쳤다. 증가율은 0.94%로, 대기업 대출 증가율(5.57%)의 5분의 1 수준이다.

전체적으로 보면 올해 1분기에 가계대출은 줄고 기업대출은 증가하면서 여신의 중심이 생산적 금융 방향으로 선회했다.

5대 은행의 가계대출 잔액은 3월 말 기준 765조7290억원으로 지난해 말(767조6781억원) 대비 3개월간 1조9491억원(0.25%) 감소했다. 특히 주택담보대출 잔액은 지난해 말 611조8722억원에서 3월 말 610조8339억원으로 1조383억원(0.17%) 줄었다. 이 기간 기업대출은 15조483억원 늘었다.

은행권이 중소기업보다 대기업 대출을 대폭 늘린 것은 은행들이 건전성 관리와 밸류업 차원에서 우량 여신을 선호하는 데다 고금리 기조가 유지되는 상황에서 대출 수요 자체가 대기업 쪽으로 쏠린 결과로 풀이된다. 금융감독원에 따르면 1월말 은행의 원화대출 연체율(1개월 이상 원리금 연체기준)은 0.56%로 전월말 대비 0.06%포인트(P) 상승했다. 특히 기업대출 연체율(0.67%)은 전월말 대비 0.08%p 올랐는데, 대기업대출 연체율(0.13%)이 0.01%P, 중소기업대출 연체율(0.82%)은 0.10%P 상승했다.

은행권 관계자는 "기업대출은 RWA(위험가중자산)가 가계대출보다 높기 때문에 건전성 관리를 하려면 우량 차주 위주로 자금 공급을 진행할 수밖에 없다"며 "중소기업 중엔 우량차주를 찾기 어렵기 때문에 일부 중소·중견기업 중 우량 차주를 놓고 은행간 경쟁이 격화되는 게 현실"이라고 설명했다. 또다른 은행 관계자는 "K자형 경제성장에 따라 자금 수요가 대기업 중심으로 몰릴 수밖에 없다"며 "중기·소상공인 중에 높은 금리를 감당할 이들이 많지 않아 은행들이 투자처를 찾으려 노력해도 쉽지 않다"고 했다.

생산적 금융이 아직 안정화되지 않은 초반엔 모험자본보다는 안정적인 대기업에 투자할 수밖에 없으며, 향후에 낙수효과로 중소기업이 성장하면서 자연스레 중기 수요가 커질 것이란 의견도 나온다. 금융당국도 국민성장펀드 1호 메가프로젝트로 '신안우이 해상풍력 프로젝트'를 선정한 데 이어 삼성전자 경기 평택 5공장(P5)을 초저리 대출 대상 기업으로 낙점했다.

시중은행 관계자는 "대규모 프로젝트를 진행하면 하청업체에 대한 발주와 납품이 많아질 것이고 이러한 사이클이 계속 이어진다면 낙수효과도 무시할 수 없을 것"이라고 밝혔다.

다만 당국의 생산적 금융 취지가 은행권이 손쉬운 대기업 대출을 늘리라는 의미보다는, 리스크를 감내하며 혁신 중소기업에 자금을 공급하는 금융의 본연적 역할에 집중하라는 의미라는 점에서 비판도 제기된다. 은행권의 올 1분기 생산적 금융 방향은 대기업과의 MOU(업무협약)에 치중됐다.

한 금융권 관계자는 "당국이 생산적 금융과 포용금융을 동시에 강조하는 상황에서 대기업 대출 위주의 대출 성장은 취지에 부합하지 않는 것으로 본다"며 "궁극적으론 중기·소상공인이 성장해야 생산적 금융이 유의미하게 확대될 수 있지, 그렇지 않으면 은행끼리 뺏고 뺏는 싸움에 지나지 않을 것"이라고 했다.