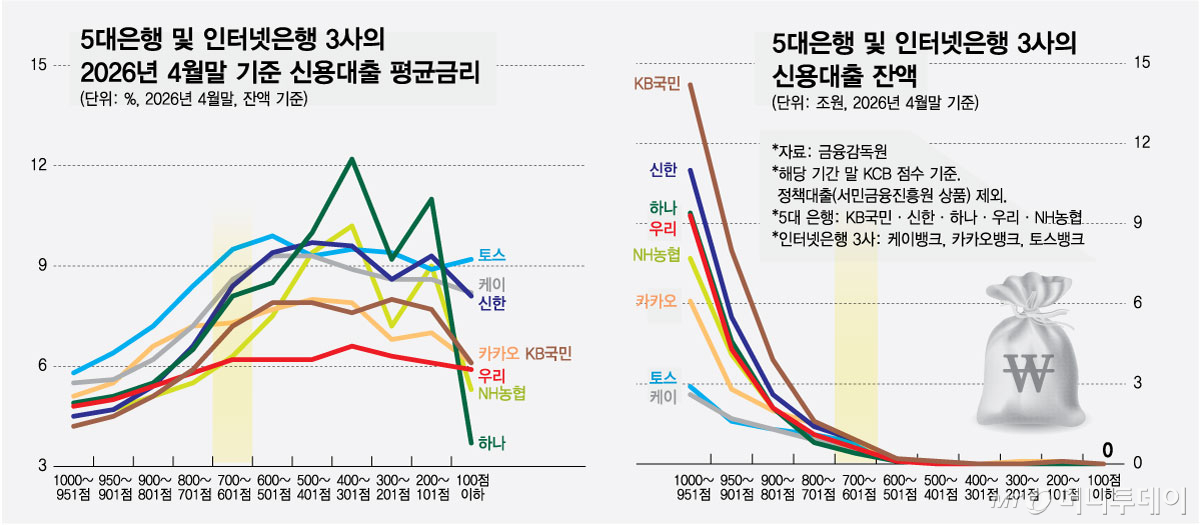

은행권의 신용대출금리가 신용점수 700점을 기점으로 급격하게 상승하는 것으로 나타났다.

10일 국회 정무위원회 소속 김상훈 국민의힘 의원이 금융감독원을 통해 제출받은 '신용점수 구간별 은행 신용대출 현황'(5대 은행 및 인터넷 은행 3사 대상, 정책대출 제외, 올해 4월 기준)에 따르면, KCB 신용점수 700점을 전후로 뚜렷한 금리 단층이 확인됐다.

신한은행의 경우 951~1000점(초고신용자)의 신용대출 평균금리가 4.5%, 901~950점(고신용자)이 4.7%, 801~900점 5.4%, 701~800점이 6.6%로 금리가 완만하게 오르다가 601~700점 구간에서 8.4%로 1.8%포인트(P) 수직상승한다. 하나은행도 701점에서 1000점까지 4.9~6.5%로 촘촘한 분포를 보이다가 601~700점 구간에서 금리가 8.1%로 1.6%P 오른다. KB국민은행의 경우도 701~1000점까지 금리가 4.2~5.9%로 서서히 오르다가 601~700점 구간에서 7.2%로 1.3%P 급상승한 것으로 확인됐다.

KCB 700점은 당국에서 신용점수 하위 20%의 기준으로 삼는 점수다. 700점 이하 구간으로 떨어지는 순간 완만했던 금리 오르막이 급경사로 변하며 금융 사다리가 끊어지는 구조다. 은행권이 정밀한 신용평가라는 '품'을 들이는 대신, 700점이라는 선 하나로 우량 고객과 거절 고객을 기계적으로 분류하는 편의주의적 '회피 전략'을 취하고 있다는 비판이 나온다.

금리뿐 아니라 공금 규모(잔액)에서도 '절벽'이 발견됐다. 고신용(1000~901점) 구간엔 5대 시중은행 대출 잔액이 79조1000억원 몰려있는 반면, 700점 이하 중저신용자 구간의 대출 잔액은 4조5000억원에 불과하다. 고신용자를 위한 시중은행 대출과 저신용자를 위한 서민금융 정책상품은 존재하지만, 정작 그 중간 허리인 중신용층을 위한 대출 공급은 비어 있는 '도넛 구조'가 확인된 셈이다.

{kind=link}