#. A씨는 암 진단비가 5000만원에서 1억원으로 늘어난다는 설계사 권유에 따라 암보험을 갈아타기했다. 승환 후 2개월 만에 건강검진에서 위암진단을 받았지만 신규 보험은 가입후 90일 면책기간 조항이 있어 보험금을 전혀 받지 못했다.

#. B씨는 '보장내용이 좋아졌다'는 설계사의 권유에 10년 넘게 유지한 기존 종신보험을 해지하고 신규 종신보험에 가입했다. 기존 보험의 납입보험료 2700만원 보다 적은 2200만원의 해약환급금을 받은 후 갈아타기 했으나 사망보험금 1억원 보장 내용은 변함이 없었다.

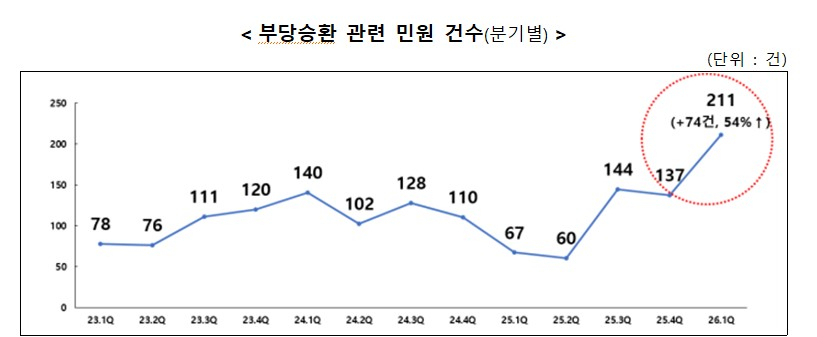

올해 1분기 금융감독원에 접수된 부당승환 관련 민원이 총 211건으로 직전 분기 137건 대비 54%(74건) 증가했다. 소비자 부당 승환 우려가 확대됨에 따라 금감원은 소비자경보 주의를 발령한다고 12일 밝혔다. 금감원은 부당승환의 주요인으로 오는 7월부터 보험대리점(GA)에도 시행하는 '1200룰'을 꼽고 있다.

1200%룰이란, 보험판매 1차 연도에 지급하는 판매수수료를 월납보험료의 12배 이내로 제한하는 규제다. 이를 GA에도 적용할 방침인 가운데 새 규제 시행을 앞두고 GA에서 설계사 유치를 위해 과도한 정착지원금을 지급하는 등 스카우트 경쟁이 벌어졌다. 특히 설계사들은 정착지금원을 받기 위해 일정 수준 이상의 신규 판매 실적을 달성해야 한다. 이로 인해 소비자에게는 불이익이 있음에도 부당하게 승환계약을 유도하는 사례가 발생하고 있다는 비판이 나온다.

기존 보험계약을 해지하고 새 계약으로 갈아타거나 새 계약 체결후 기존계약을 해지하는 식으로 설계사가 부당하게 승환계약을 유도하고 있는데, 이로 인해 소비자 피해가 급증하고 있다.

금감원은 승환 시 그동안 낸 보험료 대비 해약환급금이 작아 금전적 손실이 발생할 수 있다고 지적했다. 또 승환 시점의 건강 상태에 따라서 보장이 제한되거나 가입 자체가 거절될 수 있다. 승환 후 일정 기간 보험사가 보험금 지급을 책임지지 않는 면책기간이 다시 시작된다. 보험연령 증가에 따라 보험료가 오르는 사례도 금감원 민원으로 접수됐다.

금감원 관계자는 "신계약 체결시 기존 계약과의 비교 안내서를 꼼꼼히 살피고, 제공 받은 설명자료를 반드시 보관해야 한다"며 "설계사가 충분한 설명 보다 무조건 해지를 유도하는 경우 본인 실적 또는 수수료를 위한 것일 가능성이 높기 때문에 의심할 필요가 있다"고 지적했다.

금감원은 과도한 정착지원금 및 승환계약 관련 상시감시를 강화한다. 소비자 피해를 유발하는 부당승환에 대해 설계사 개인 제재를 비롯해 관리책임에 따른 기관제재를 통해 엄중 대처할 예정이다.