상장 이후 주가 부진을 겪고 있는 케이뱅크가 보호예수 물량 해제 구간에 들어선다. 오는 5일 전체 상장주식의 9% 규모 물량이 먼저 풀리고, 9월 우리은행 보유 9%대 지분도 보호예수기간 종료를 앞두고 있다. 주가가 공모가를 크게 밑도는 상황에서 케이뱅크와 주요 주주들의 고민이 깊어질 전망이다.

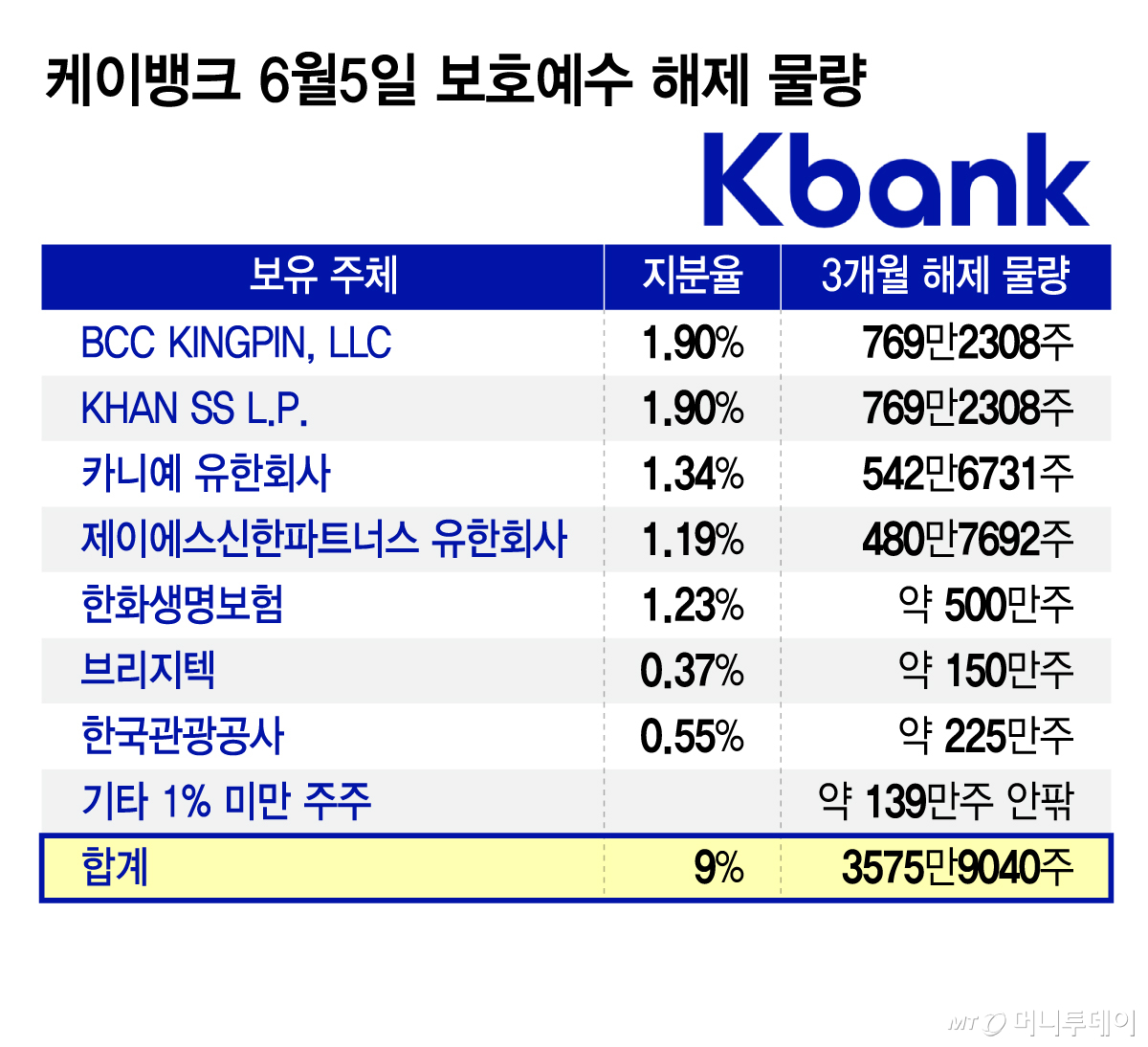

4일 금융권에 따르면 케이뱅크 주식 3575만9040주가 오는 5일 의무보유등록에서 해제된다. 전체 상장주식의 9% 규모다. 케이뱅크 주가는 이날 종가 기준 주당 5590원으로 공모가 8300원 대비 약 32.6% 하락했다. 재무적투자자(FI)들의 2021년 투자단가인 6500원보다 낮다.

이번 3개월 해제분에는 베인캐피탈 계열 BCC KINGPIN, MBK파트너스 계열 KHAN SS, 카니예 유한회사, 제이에스신한파트너스 등 4곳의 1차 물량이 포함된 것으로 파악된다. 한화생명보험, 브리지텍, 한국관광공사 등 물량도 이번 해제 대상에 포함됐다.

보호예수 물량은 상장 후 3개월, 6개월, 12개월 시점에 순차적으로 풀린다. 시장에서는 이번 1차 해제 물량이 매도로 이어질지는 지켜봐야 한다는 평가가 나온다.

김재우 삼성증권 연구원은 지난 4월 리포트에서 "케이뱅크의 FI 지분에 대한 보호예수 해제가 3개월 단위로 이뤄지는 만큼 이에 따른 물량 부담이 단기적으로 주가 변동성을 확대할 수 있다"고 분석했다. 다만 그는 "IPO 가격 8300원과 현재 주가를 감안할 때 당분간 해당 물량 부담이 현실화될 여지가 제한적"이라고 봤다. 주가가 공모가를 크게 밑도는 만큼 현 가격대에서 매각에 나서기 부담스러운 측면 있어서다.

다만 매도 가능 물량이 늘어나는 것만으로도 투자심리에 부담이란 의견도 있다. 최정욱 하나증권 연구원은 지난 3월 보고서에서 "향후 락업 물량 해제에 따른 추가 오버행(잠재적 매도 물량) 우려 등이 작용하고 있으며 상장 초기 진입한 투자자들의 손절매 물량도 출회되고 있는 것으로 추정된다"며 "뚜렷한 모멘텀 요인이 발생하지 않는 한 오버행 우려 해소 전까지는 투자심리 회복이 다소 어렵겠다"고 했다.

9월에는 우리은행 보유 지분의 보호예수기간 종료도 예정돼 있다. 우리은행은 케이뱅크 상장 직후 지분 약 2%를 매각해 1분기 약 190억원의 수익을 실현했다. 남은 지분은 보호예수기간이 끝난 뒤 주가 수준과 자본비율 관리 필요성을 따져 매각 여부를 결정해야 하는 상황이다.

우리금융그룹 입장에서는 케이뱅크 지분 매각이 자본비율 개선 카드가 될 수 있다. 지분을 팔면 위험가중자산(RWA)이 줄어 자본비율 상승 효과를 기대할 수 있어서다. 특히 우리금융은 우리투자증권 육성을 위해 그룹 차원의 RWA 배분에서 증권사 비중을 늘릴 계획인데 이 과정에서 손익 증가 효과가 나타나기 전까지는 그룹 보통주자본비율(CET1) 관리 부담이 생길 수 있다.

곽성민 우리금융 최고재무책임자(CFO)는 1분기 실적 발표에서 케이뱅크 지분과 관련해 "락업 기간이 종료된 후 주가 수준에 따라서 지분을 매각할 경우 RWA가 감소하기 때문에 자본비율 상승 요인으로 작용할 것으로 예상한다"며 "매각과 관련해서는 그룹이나 은행 차원에서 가장 효율적으로 활용할 수 있는 방법을 고민해 결정할 예정"이라고 말했다.