KB국민은행이 전 지역의 주택담보대출 한도를 최대 3억원으로 제한한 가운데 금융당국이 다른 은행의 경우 3억원 한도 제한을 고려하지 않고 있다고 밝혔다. 다만 전년도 가계대출의 1.5% 이내로 가계대출 증가율을 묶은 '총량규제'는 하반기에도 유지하기로 했다. 이에 따라 올 연말까지 가계대출 '셧다운' 가능성이 높아졌다.

신진창 금융위 사무처장은 15일 하반기 대통령 업무보고를 위한 사전 브리핑에서 "국민은행의 3억원 대출 한도 제한은 국민은행이 자율적으로 정한 것으로 다른 은행들이 국민은행 조치처럼 대출 한도를 확 줄이는 것은 고려하지 않는 것으로 파악하고 있다"고 밝혔다. 그는 또 "은행들이 대출을 어떻게 할지는 자율적으로 정할 부분"이라며 "정부는 규제 필요성이 있는 부분에 한해서만 일률적인 선을 정한다"고 강조했다.

국민은행은 최근 주택 구입자금 최대 한도를 지역과 관계없이 기존 6억원에서 3억원 축소했다. 금융당국의 가계대출 총량규제를 지키기 위한 조치였지만 실수요자들의 반발이 거세지고 있다. 국민은행의 이같은 조치는 은행 자율적인 판단에 따른 것으로, 다른 은행으로는 확산하지 않을 것이라는 게 금융당국의 설명이다.

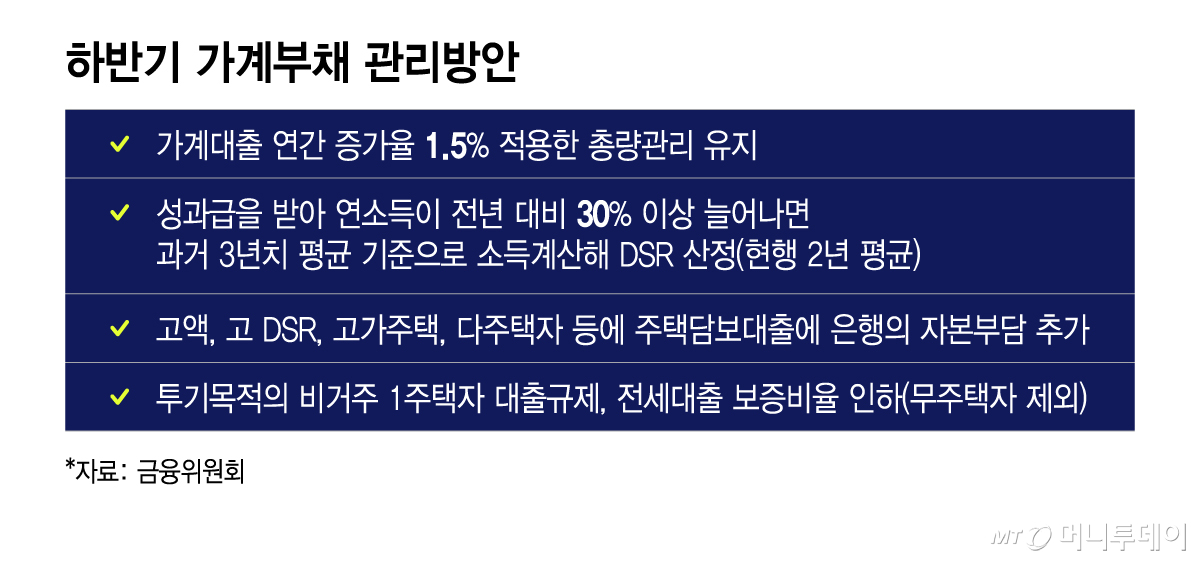

금융당국은 다만 '3억원 한도제한' 조치의 원인인 가계대출 총량규제는 그대로 유지할 방침이다. 금융사들은 금융당국과 연초 약속한대로 연간 가계대출 증가율을 전년도 대비 1.5% 이내로 묶어야 한다. 5대 은행 기준으로 올 상반기에만 증가액 목표치의 80%까지 차올라 하반기 가계대출 '셧다운' 우려가 큰 상황이다.

신 처장은 "현재 1.5% 증가율에 대해서는 완화할 생각은 하지 않고 있다"며 "1.5% 관리 목표에는 정책서민대출 등이 상당부분 예외를 인정 받아 제외 돼 있다"고 했다. 엄격한 총량규제로 실수요자가 피해를 본다는 지적에 대해 정책대출은 1.5% 규제를 받지 않는다는 취지로 설명한 것이다.

금융당국은 2030년까지 가계부채 수준을 GDP(국내총생산) 대비 80% 이하로 낮추겠다고 밝혀왔다. 이를 위해 올해 가계대출 증가율을 명목 성장률의 절반 이하로 설정한 것이다. 다만 올해 명목 성장률 전망치가 연초 4%에서 현재는 10~15% 수준으로 대폭 상향된 만큼 가계대출 총량규제 목표치로 상향해야 한다는 지적이 나왔다.

신 처장은 "GDP 대비 가계부채 비율이 내려간다면 무엇 때문에 내려갔나 볼 필요가 있다"며 "분모인 명목 GDP 규모가 커진 것이지 가계부채 규모가 작아진 것이 아니다"고 말했다. 그는 "선진국 평균은 GDP 대비 60% 중반이고 우리는 80%대 후반으로 절대적인 수준이 아직 높다"며 "가계부채 관리 기조를 완화하면 부동산 시장을 자극할 염려가 있다. 부동산 시장을 염두에 두지 않을 수 없다"고 말했다.

그는 "정부는 비생산적인 가계 주담대에서 생산적 분야로 자금의 물꼬를 튼다고 밝혀왔다. 가계부채를 바라볼 때 생산적 금융전환 기조와 상충 되냐 아니냐를 보고 전체적으로 판단해야 한다"고 강조했다.

금융위는 고액, 고가주택, 고 DSR(총부채원리금상환비율) 주담대에 대해서는 은행의 자본부담을 더 높이기로 했다. 투기목적의 비거주 1주택자에 대한 대출 규제를 강화하고, 유주택자의 전세대출 보증 비율은 더 낮춘다.