미국의 대표적인 AI(인공지능) 수혜주인 오라클과 브로드컴이 지난주 실적 발표 후 주가가 급락하며 기술주 전반이 흔들렸다. 클라우드 서비스 회사인 오라클은 자본지출 규모가 시장 예상을 크게 상회하고 있는 점이, 맞춤형 AI칩 개발회사인 브로드컴은 AI 제품 생산을 위한 투자 증가로 매출액총이익률이 하락할 것이라고 밝힌 점이 투자자들의 불안을 키웠다.

BCA 리서치에 따르면 대규모 AI 투자로 인해 올 상반기 미국 국내총생산(GDP)에서 소프트웨어를 포함한 기술 투자가 차지하는 비중은 4.4%로 닷컴 버블 때만큼 높아졌다. 문제는 이 같은 막대한 투자가 기업들의 이익률을 낮추고 현금흐름 창출 능력을 저해하는 것은 물론 대규모 부채 조달로 이어지고 있다는 점이다.

데이터센터 구축에 가장 적극적인 알파벳과 마이크로소프트, 아마존, 메타 플랫폼스는 자본지출 규모가 올해 3500억달러, 내년에는 4000억달러를 훌쩍 상회할 것으로 전망된다.

이 같은 대규모 투자는 이후 감가상각비 증가로 이어져 순이익을 압박하게 된다. 블룸버그에 따르면 알파벳과 마이크로소프트, 메타의 감가상각비는 2023년 4분기 100억달러에서 올해 3분기에는 220억달러로 두 배 이상 늘어났다. 내년 3분기에는 300억달러를 넘을 것으로 예상된다.

게다가 마이크로소프트와 메타는 자사주 매입 등의 주주 환원을 감안할 경우 내년에 잉여 현금흐름이 마이너스로 돌아서고 알파벳은 간신히 마이너스를 면하는 수준에 그칠 것으로 전망된다.

챗GPT 개발사인 오픈AI는 2030년이나 돼야 손익분기점을 넘을 것으로 예상됨에도 발표한 투자 계획만 향후 수년간 1조4000억달러에 달한다. 오픈AI는 이 자금을 모두 외부 투자 유치로 조달해야 한다.

과잉 투자는 필연적으로 버블의 다음 징조인 과잉 레버리지로 이어진다. 메타는 지난 10월에 300억달러, 알파벳과 아마존은 지난 11월에 각각 250억달러와 150억달러의 채권을 발행했다.

오라클은 지난 9월에 180억달러의 채권을 발행한 것은 물론 금융권 대출까지 최대한도로 끌어쓰며 AI에 돈을 쏟아 붓고 있다. 오라클의 총 부채는 지난 5월 926억달러에서 11월 1031억달러로 늘어났다. 지난 11월 기준 오라클의 순이익 대비 이자 비용은 17%였다. 관리 가능한 수준이지만 적지 않은 부담이다.

문제는 AI 투자에서 기대만큼 빠르게 수익이 나지 않으면 AI주의 밸류에이션 축소가 불가피하다는 점이다. 월스트리트 저널(WSJ)에 따르면 S&P500지수의 선행 주가수익비율(PER)은 지난 10월 말 23배에 육박했다가 현재는 22배 초반으로 떨어졌다. 이는 닷컴 버블 절정기던 2000년 초 24.5배 이후 가장 높은 수준이다.

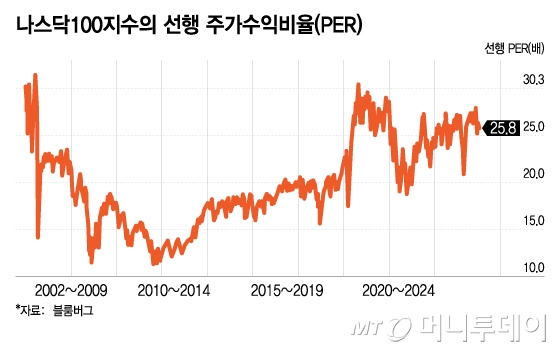

다만 대형 기술주의 밸류에이션이 닷컴 버블 때만큼 극단적이진 않다. 블룸버그에 따르면 대형 기술주 중심의 나스닥100지수는 선행 PER이 26배 수준으로 80배를 넘어섰던 닷컴 버블 절정기에 비해 양호하다.

버블의 또 다른 특징은 참여하는 개인 투자자들이 늘어난다는 점이다. 이와 관련, 미국 증시의 일 평균 거래량은 최근 180억주로 지난 5년간 60% 증가했다.

개인들의 투자 확대로 인한 버블 조짐은 소형주의 움직임에서도 드러난다. 올들어 시가총액 기준으로 구성된 소형주지수인 러셀2000지수는 흑자 소형주로만 이뤄진 S&P600지수 대비 6.9%포인트의 초과 수익을 냈다.

WSJ에 따르면 러셀2000지수가 S&P600지수 대비 초과 수익을 낸 적은 과거 1999~2000년 닷컴 버블과 2002년 닷컴 버블 붕괴 후 반등기, 2020~2021년 코로나 급등기 3번뿐이었다.

AI 버블의 조짐은 분명하지만 결국 버블인지 아닌지는 터져야만 알 수 있다. 그 때까지 버블 논쟁은 계속될 수밖에 없다. 손실을 감수하고 AI에 베팅할 것인가, AI 호황을 놓치더라도 있는 재산이나 지킬 것인가. 투자자들의 딜레마도 계속될 수밖에 없다.