‘5500만원 vs 5000만원’

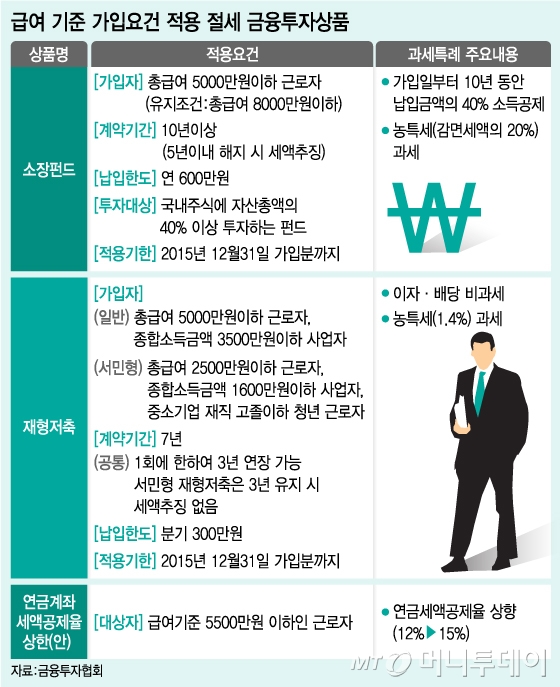

기준금리 1%대 시대를 맞아 세금을 아낄 수 있는 금융투자상품이 부각되고 있다. 하지만 가입자격이 되는 연소득 기준이 상품별로 달라 혼선을 빚고 있다. 근로자가 연간 받는 연소득로 가입자격을 제한하고 있는 절세 금융투자상품엔 연금저축과 소득공제장기펀드(소장펀드), 재형저축 등이 있다.☞펀드IR 기사 자세히보기

우선 연금저축은 최근 세액공제율이 기존 13.2%(지방세 포함)에서 16.5%로 확대되면서 혜택을 받는 근로자의 연소득 기준이 5500만원 이하로 정해졌다. 정부가 지난해 연말정산 제도를 바꾸면서 세 부담이 늘어나지 않는 연소득 기준을 5500만원으로 못 박았기 때문이다. 연금저축 세액공제율 확대 자체가 연소득 5500만원 이하 근로자들의 연말정산 세 부담을 경감해주기 위한 보완책으로 나온 것이다. 중산·서민층의 노후보장을 강화한다는 명분을 내세웠지만 올초부터 제기된 ‘서민 세금폭탄’이라는 논란을 해소하는데 초점이 맞춰졌다는 얘기다.

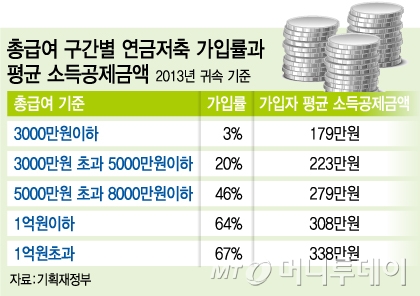

기획재정부 관계자는 “연소득 5500만원 이하 근로자의 세 부담 경감에 초점을 맞추면서 연금저축 세액공제율 확대에 같은 연소득 기준을 부과한 것”이라며 “소득기준을 없애면 고소득자들의 재테크 수단으로 변질될 가능성이 있다”고 말했다. 또 “연소득이 1억원이 넘는 고소득자 중 67%가 연금저축에 가입한데 반해 5500만원 이하 근로자의 가입률은 약 23%에 불과하다”며 “세액공제율을 높여 더 많은 근로자들이 혜택을 볼 수 있도록 했다”고 강조했다

서민·중산층 근로자의 재산 형성과 장기투자를 지원하기 위해 도입된 소장펀드와 재형저축은 연소득 기준이 5000만원이다. 이에 대해 금융투자협회 관계자는 “정부가 관련 세제 개편시 중산층을 연소득을 3450만원부터 5500만원 이하로 발표하면서 나온 기준”이라며 “당시 경제협력개발기구(OECD)의 중산층 산정기준을 고려해 3인 가족을 기준으로 내놓은 것으로 알고 있다”고 설명했다.

그러나 중산층의 기준도 정부 내에서 다르게 적용하는 사례가 나오면서 혼란을 부추기고 있다는 지적이 나오고 있다. 실제로 정부는 올해 월세 세액공제 제도를 도입하면서 중산층의 기준을 연소득 7000만원으로 확대했다. 이른바 ‘장마’로 불리면서 2012년까지 대표적인 절세상품으로 인기를 끌었던 장기주택마련저축(펀드)도 연소득 8800만원까지 소득공제 혜택을 받을 수 있었다.

금융투자업계 관계자는 “세제혜택을 부여한 취지를 살리기 위해선 금융상품별로 다른 가입기준을 정비하는 게 시급하다”며 “땜질식 처방보다는 더 많은 근로자들에게 혜택이 돌아가는 방안이 무엇인지 고민해봐야 한다”고 말했다.