국내 대표 PEF(사모투자펀드) 운용사인 MBK파트너스가 SK그룹의 윤활유 사업 계열사인 SK루브리컨츠를 2조5000억원에 인수한다. SK그룹은 당초 SK루브리컨츠를 IPO(기업공개)해서 자금을 확보하려고 했지만 최근 내부 컨설팅을 통해 이 사업이 비핵심 부문이라는 판단을 내리고 외부 매각을 결단했다.

10일 M&A(인수·합병) 업계에 따르면 SK그룹과 MBK는 최근 극비리에 SK루브리컨츠 매매에 대해 합의를 마치고 금융 재원을 마련하기 위한 대책을 논의하고 있는 것으로 확인됐다.

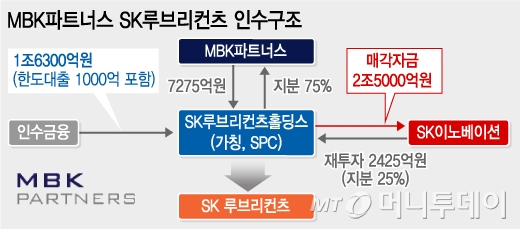

이번 거래의 구조는 MBK와SK이노베이션이 공동으로 특수목적회사(SPC, 가칭 SK루브리컨츠홀딩스)를 만들어 이 회사에 각각 협의한 주식과 재원을 출자해 새로운 지분을 분배받는 형식이다. 먼저 SK이노베이션은 SK루브리컨츠 보유 지분 100%를 SPC에 출자한다. 동시에 재투자 재원으로 2425억원을 이 SPC에 출자해 지분 25%를 확보한다.

MBK는 이 SPC에 7275억원을 출자해 지분 75%를 확보하게 된다. MBK는 2013년 11월에 26억7000만달러 규모의 3호 블라인드 펀드를 결성해 아직 2조원 가량의 자금 유동성이 있다. 이 펀드에서 3000억~4000억원을 마련하고 나머지 2000억~3000억원은 국내외 연기금에서 공동 투자를 유치할 것으로 보인다.

MBK와 SK이노베이션은 SPC에 각각 7275억원과 2425억원 등 총 9700억원을 투자해 75%와 25%의 지분을 확보한 뒤 이 회사 지분을 담보로 금융권에서 약 1조6300억원을 인수금융으로 차입하게 된다. 이 SPC에 총 2조6000억원이 모이면 이중에서 1000억원 가량은 이자비용과 운영비용 등을 위한 한도대출(RCF)로 남기고 2조5000억원은 SK이노베이션에 SK루브리컨츠 지분 100%에 대한 매매금으로 납입한다.

이번 거래는 SPC의 주식 인수금에 비해 인수금융 비율이 약 60% 이상 높은 LBO(차입인수)형 구조로 계획됐다. SK루브리컨츠는 지난해 매출액이 3조5293억원, 영입이익이 2954억원으로 비교적 우량회사로 평가된다. 올해 예상 EBITDA(상각 전 이익)는 약 3500억원으로 이번 거래의 EV(기업가치)/EBITDA는 11.3배 수준으로 평가된다.

SK이노베이션은 MBK에 SK루브리컨츠 경영권 지분 75%를 넘기는 셈이지만 3~5년 뒤에 MBK가 이 회사를 매각하거나 IPO할 때 전략적 의사 결정에 따라 되사오거나 이익을 공유할 수 있다. SK이노베이션은 이번 매매에서 우선매수권을 확보할 가능성이 높아 차후 계열사와 시너지가 크다고 판단되면 재무적 여력을 바탕으로 회사를 되사올 것으로 보인다. 그렇지 않을 경우 IPO 과정에서 25% 보유 지분의 구주매출로 자금을 추가로 확보할 수 있을 것이란 계산이다.

MBK는 매년 EBITDA가 3500억원 이상 나는 회사를 차입형 인수구조로 실제 자기자본 7275억원 안팎에 사들여 레버리지 효과를 극대화할 것으로 보인다. 차후 이 회사를 SK그룹에 재매각하거나 에쓰오일이나 현대오일뱅크, GS칼텍스 등 경쟁사에 팔아 이익을 높일 수 있을 것이란 판단이다. 거래 관계자는 "지난 2년간 빅딜을 놓쳐왔던 MBK가 저력을 발휘했다"며 "SK로서는 비핵심사업을 떼어낼 수 있어 양사에 도움이 되는 거래구조"라고 평했다.