삼성전자와SK하이닉스가 23일 동반 상승하면서 IT(정보기술)의 주도주 탈환 기대감이 고조되고 있다.

코스피 시장에서 코스피 시장에서 삼성전자는 오전 11시25분 현재 전일대비 1400원(2.80%) 오른 5만1400원을 기록하고 있다.

SK하이닉스는 4100원(4.60%) 올라 9만3200원을 기록중이다. SK하이닉스는 장중 9만4000원을 터치하며 지난 3월19일 기록한 장중 최고가 9만1500원을 두달만에 경신했다.

◇마이크론, 시장우려 단박에 제압=삼성전자와 SK하이닉스의 강세는 한국 증시가 휴장한 사이 미국 뉴욕증시에서 반도체 업종이 강세를 보인 것이 영향을 미친 것으로 풀이된다.

반도체 업체 마이크론은 지난 21일(현지시간) 애널리스트데이에서 3~5월 분기 매출 전망치를 기존 72억~75억달러에서 76억~78억달러로 상향조정했다. 이는 시장 예상치 75억달러를 상회하는 수치다.

특히 시장이 주목한 것은 AI(인공지능)이 적용된 클라우드 데이터센터향 수요 전망이다.

마이크론은 클라우드 데이터센터향 설비투자비용이 연평균 27.3% 성장할 것으로 전망했다. 또 AI 서버 비중이 현재 10% 미만에서 2025년에는 50%에 이를 것으로 내다봤다. 반도체 업황 둔화에 대한 시장 우려를 단박에 잠재운 셈이다. 이에 마이크론은 21일 뉴욕증시에서 전일대비 3.91% 올랐으며 22일에는 6.40% 급등했다.

김장열 골든브릿지투자증권 리서치센터장은 “마이크론은 전반적인 메모리 반도체 수요가 업계 공급 예측과 일치하는 것으로 언급했는데 이는 가격 하락이 임박하지 않았음을 의미한다”며 “데이터 경제 성장이 메모리 반도체 시장 성장의 핵심 동력이고 AI가 그 게임 체인저라고 언급하는 등 ‘데이터 경제’의 긍정적 영향에 대한 믿음을 설파했다”고 평가했다.

◇외인, 1.3조 순매도 속 IT '사자'=시장에서는 최근 수개월간의 IT 업종 약세가 실적 우려보다는 중국 A주의 MSCI(모간스탠리캐피털인터내셔널) 신흥국지수 편입에 따른 한국시장 비중 조절(외국인 매도), 삼성그룹의 지배구조 불확실성과 액면분할에 따른 삼성전자의 변동성 확대 등 수급적 요인 등이 크게 작용한 것으로 보고 있다.

이에 따라 MSCI 지수 재조정 이슈가 마무리되는 6월 이후 여전한 성장성을 바탕으로 IT가 주도주 지위를 되찾을 수 있을 것이란 전망이다.

투자정보업체 와이즈에프엔에 따르면 5월 현재 삼성전자의 올 2분기 매출액과 영업이익 시장 예상치는 각각 62조5617억원, 15조7779억원으로 영업이익의 경우 2개월전과 1개월전 전망치 각각 15조6480억원, 15조4957억원을 상회하고 있다.

특히 3분기 영업이익 시장 전망치는 17조2808억원으로 1개월전 예상치 16조3788억원을 넘는 것은 물론 분기 영업이익 사상 첫 17조 돌파 가능성이 조심스럽게 제기되고 있다.

SK하이닉스의 2분기 매출액과 영업이익 시장 예상치는 전년 동기대비 각각 40.15%, 79.16% 증가한 8조8145억원, 4조4211억원으로 집계됐다.

실제로 외국인과 기관도 움직임도 빨라지고 있다.

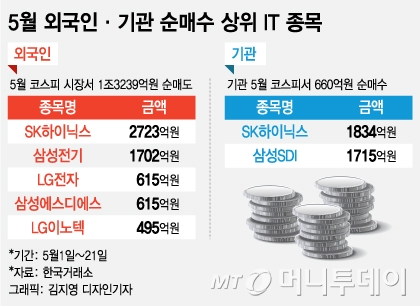

외국인은 이달 들어 전일까지 코스피 시장에서 1조3239억원을 순매도하며 넉달 연속 ‘팔자’를 지속하고 있는데 SK하이닉스(2723억원 순매수)를 비롯해삼성전기(1702억원) LG전자(615억원) 삼성에스디에스(615억원)LG이노텍(495억원) 등 IT 종목들은 연일 순매수하고 있다.

코스피 시장에서 5월 660억원 가량 순매수한 기관도 SK하이닉스(1834억원 순매수)와 삼성SDI(1715억원) 등을 집중적으로 사들였다. 다만 외국인과 기관은 삼성전자를 각각 2892억원, 7362억원 순매도했다.

김동원 KB증권 연구원은 “하반기 실적 가시성, 최대 실적 경신에도 낮은 밸류에이션, 독과점적 공급체계 구축에 따른 시장 지배력 강화 등을 고려할 때 6월부터 외국인 투자자들이 반도체 MLCC(적층세라믹콘덴서)를 중심으로 한국 IT비중을 크게 확대할 것”이라고 강조했다.