의류주인휠라코리아와한섬이 연일 신고가 행진을 이어가고 있다. 소비심리가 반등하고 있는데다 중국 수혜 기대감이 실적호조 전망을 밝힌 결과다.

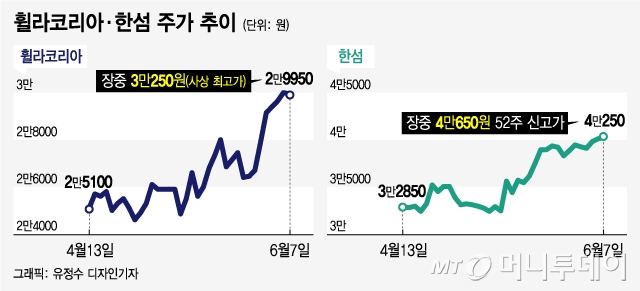

7일 코스피 시장에서 휠라코리아는 한때 3만400원을 터치하며 사상 최고가를 다시 썼다. 휠라코리아는 전년말 대비 86% 이상 급등했는데 이는 같은 기간 코스피 상승률 0.45%를 압도하는 수치다.

한섬은 장중 4만650원을 터치하며 52주 신고가를 또 경신했다. 6거래일 연속 신고가 경신 행진이다.

◇브랜드의 부활=두 종목의 상승 원동력은 브랜드 부활과 이에 따른 굳건한 실적호조가 꼽힌다.

휠라코리아의 신발 ‘코트디럭스’가 공전의 히트를 기록하면서 의류로 브랜드 리뉴얼 효과가 확산됐고 이는 깜짝 실적으로 이어졌다. 휠라코리아의 2018년1분기 영업이익과 매출액은 전년 동기대비 각각 4%, 72% 증가한 6770억원, 849억원을 기록했다. 해외 부문에서는 중국 법인의 로열티 수익이 전년 동기대비 거의 2배 증가하며 실적 호조를 이끌었다.

2분기에도 실적 호조가 이어질 전망이다. 에프앤가이드 집계 휠라코리아의 2분기 매출액과 영업이익은 전년대비 각각 4.0%, 12.6% 증가한 7203억원, 918억원으로 예상되고 있다.

한섬도 고급 여성 브랜드 ‘타임’ 마인’의 부활에 대한 기대감이 크다. 한섬의 1분기 매출액과 영업이익도 전년 동기대비 각각 35.2%, 5.7% 증가한 3305억원, 291억원으로 영업이익 시장 예상치 263억원을 상회하는 실적을 내놨다. 특히 지난해 인수한 구 SK네트웍스의 온라인 쇼핑몰을 포함해 본업 온라인 쇼핑몰의 누적 매출 성장률이 급증하면서 수익성 개선에 크게 기여할 것으로 전망되고 있다.

성장이 정체된 내수 의류 시장에서 많은 비용을 들여도 성공 여부를 확인할 수 없는 새 브랜드 출시보다 기존 전통의 브랜드를 리뉴얼하면서 기존 충성 고객은 물론 신규 고객까지 끌어들이는 전략이 통했다는 평가다.

◇중국 모멘텀 기지개=소비심리가 반등하고 있는 점도 추가 상승에 대한 기대감을 키우고 있다.

한국은행의 ‘2018년 5월 소비자동향조사 결과’에 따르면 5월 소비자심리지수는 전월대비 0.8포인트 상승한 107.9를 기록했다. 지난해 12월부터 4월까지 이어오던 하락 행진에 마침표를 찍은 것으로 한은이 관련 통계를 작성한 이후 5개월 연속 소비심리가 하락한 것은 2008년7월 이후 처음이다. 4월말 남북 정상회담 개최되며 남북, 한중 관계 개선이 기대되는 상황 등이 소비 심리에도 영향을 미친 것으로 풀이된다.

한중 관계 개선으로 중국 모멘텀이 개선된다는 점도 긍정적이다.

휠라코리아는 지난달 말 브랜드론칭 이래 처음으로 롯데 호텔신라 등의 면세점에 입점했다. 한섬은 지난 2월 중국 파트너사인 항저우지항실업유한공사와 유통계약을 해지했으나 다른 파트너사로 중국에 재진출할 가능성이 여전하다. 사드(고고도미사일방어체계) 보복 이전 중국 개인 관광객들이 한류 등의 여파로 한국의 여성 고급의류를 선호했다는 점을 주목할 만하다.

김은지 KB증권 연구원은 “리브랜딩으로 높은 이익성장을 시현하고 기업가치 확대가 기대되는 의류 업체에 주목해야 한다”며 “휠라코리아는 국내 시장에서 휠라를 성공적으로 리브랜딩하면서 실적 턴어라운드가 본격적으로 가시화되고 있고 한섬은 중장기적 관점에서 브랜드 리뉴얼 효과를 기대하고 있다”고 설명했다.