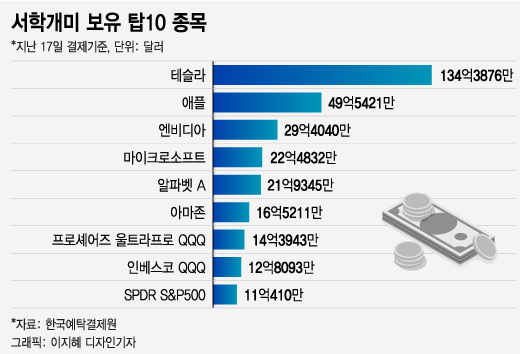

서학개미들의 최애 종목은 단연 테슬라다.

한국예탁결제원에 따르면 지난 17일 결제 기준으로 서학개미들이 가장 많이 보유하고 있는 해외 주식은 테슬라다. 보유 금액은 134억3877만달러에 이른다.

서학개미들이 2번째로 많이 보유한 애플(49억5421만달러)에 비해 2.7배 많은 금액이다.

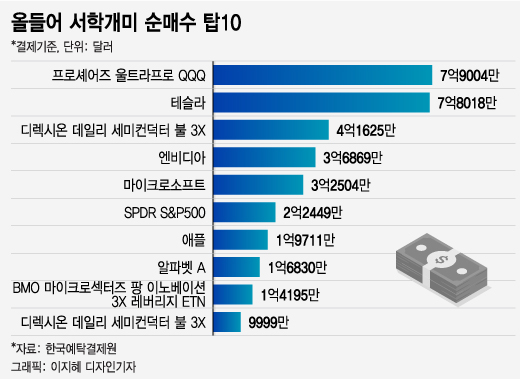

흥미로운 점은 올들어 테슬라보다 서학개미들의 사랑을 더 많이 받은 종목이 있다는 점이다.

프로셰어즈 울트라프로 QQQ ETF(상장지수펀드)다. 이 ETF는 TQQQ란 종목코드(티커)로 거래되며 나스닥100 지수의 하루 수익률을 3배 추종한다. 나스닥100 지수가 하루에 1% 오르면 이 ETF의 수익률은 3%가 된다.

TQQQ가 벤치마크로 삼는 나스닥100 지수는 나스닥 시장에 상장된 비금융 업종으로 시가총액 상위 100개 기업으로 구성돼 있다.

서학개미들은 올들어 TQQQ를 7억9004만달러 순매수했다. 같은 기간 테슬라에 대한 순매수 금액 7억8018만달러를 소폭 웃돈다.

서학개미들의 TQQQ 매수는 올 1월에 집중됐다. 올 1월 순매수 금액은 6억1566만달러로 2위인 테슬라(4억2662만달러)를 크게 웃돈다.

TQQQ에 대한 올들어 순매수는 78.9%가 올 1월에 이뤄졌다.

1월 첫주 순매수 금액은 1823만달러에 불과했다. 하지만 나스닥100 지수를 비롯한 뉴욕 증시가 1월 첫주 급락하자 둘째주에 순매수 금액이 2억4673만달러로 급증했다.

1월 셋째주 순매수 금액은 1억2705만달러, 넷쨰주는 2억6738만달러였다. 나스닥지수는 1월 넷째주인 1월27일 저점을 형성하고 반등했다.

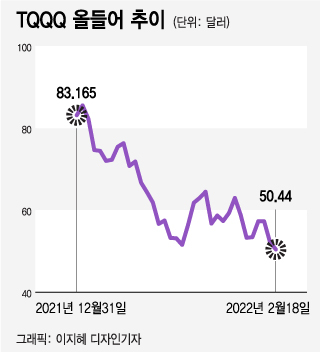

TQQQ는 올들어 39.3% 급락했다. 지난해 2월17일부터 1년 수익률도 3.76% 손실로 마이너스다. 그렇다면 서학개미들의 대체적인 투자 성과는 어떨까.

올 1월 첫째주 금요일(1월7일) TQQQ 종가가 72.035였다는 점을 고려하면 1월 둘째주에 TQQQ를 매수해 지금까지 보유한 서학개미라면 마이너스 30%의 수익률을 내고 있을 것으로 추정된다.

올 1월 둘째주에 매수한 경우 -29.8%, 셋쨰주는 -12.3%, 넷쨰주는 -10.5%로 추산된다.

나스닥 지수가 저점을 형성한 1월27일 즈음인 1월 넷째주에 매수했어도 10% 안팎의 손실이 예상되는 이유는 TQQQ의 2월18일 종가가 50.44로 1월27일 51.56보다 낮기 때문이다.

뉴욕 증시는 1월27일 바닥을 치고 급반등해 2월 첫주까지 오르다 이후 예상보다 가파른 미국의 물가상승률과 러시아의 우크라이나 침공 가능성으로 다시 하락세로 돌아섰다.

나스닥100 지수는 지난 2월18일 종가가 1만4009.54로 올 1월27일 종가 1만4003.11보다 소폭 높은 수준이다.

CNBC에 따르면 현재 나스닥100 지수 편입 종목 중 3분의 1 가량은 고점 대비 30% 급락한 상태다. S&P500 지수 편입 종목도 절반 정도가 고점 대비 15% 내려왔다.

또 투자전문 매체 잭스에 따르면 지난 16일 기준으로 나스닥 지수 편입 종목 가운데 200일 이동평균선 200일이 깨지지 않은 종목은 36% 수준이다.

나스닥 지수 편입 종목의 약 3분의 2가 장기 추세인 200일 이동평균선을 깨고 내려가 약세장에 진입했다는 의미다.

코로나19가 처음 전세계적으로 확산돼 공포 분위기가 극에 달했단 2020년 3월에는 나스닥 지수 편입 중목 중 200일 이동평균선을 지킨 종목의 비율이 한자리수에 불과했다.

이는 단기적으로 우크라이나를 둘러싼 갈등이 고조되면 증시 상황이 더 악화할 수 있음을 의미한다.

하지만 잭스는 우크라이나를 둘러싼 지정학적 갈등이 최근 증시 약세의 원인이라면 증시는 2월말 바닥을 찍고 3~4월엔 강세를 보일 것으로 예상했다. 3~4월은 역사적으로도 미국 증시가 상승세를 보이는 시기다.

하지만 우크라이나 사태는 핑계일 뿐 증시 하락의 근본 원인이 버블 때문이라면 문제는 좀더 복잡해진다.

르네상스 매크로의 제프 디그라프는 "증시 약세가 지정학적 문제 때문이라면 좋은 소식"이라며 "지정학적 문제는 해결되기 마련이기 때문"이라고 말했다.

하지만 "지정학적 긴장 고조가 증시 약세의 진짜 원인이 아니라면 어떨까"라며 2000년 미국 대선과 IT(정보기술)주 버블 붕괴를 언급했다.

그는 "2000년 대선 때 조지 W. 부시 공화당 후보와 앨 고어 민주당 후보가 승부를 결정짓지 못하고 플로리다주에서 재검표까지 이뤄지면서 증시가 정치적 불확실성 속에 하락했다"며 "하지만 증시 하락의 진짜 원인은 정치가 아니라 포스트-버블 환경이었다"고 지적했다.

나스닥 지수는 2000년 3월에 고점을 찍고 인터넷주 버블 붕괴로 3년 가량 하락세를 이어갔다.

현재 기술주가 2000년만큼 고평가라는 증거는 없다. 특히 올해 상장기업들의 실적 성장세는 둔화되겠지만 실적 자체는 더 늘어나 또 사상 최대를 경신할 것으로 전망된다.

베스포케 인베스트먼트 그룹에 따르면 기업들의 향후 실적 전망치가 사상 최대로 전망될 때 S&P500 지수는 상승하는 경향을 보였다.

다만 나스닥100 지수 편입 기업 중에는 아직 이익을 내지 못하는 기업도 있다는 점을 감안해야 한다.

게다가 시장 환경이 불확실한 상태에서 벤치마크 하루 수익률의 3배를 추종하는 TQQQ와 같은 레버리지 펀드 투자는 신중할 필요가 있어 보인다. 나스닥100 지수가 떨어질 때는 하락률이 3배에 달하는 등 변동성이 너무 크기 때문이다.