하나증권이 한국콜마에 대해 올해 2분기 최고 실적이 전망돼 목표주가를 기존 11만원에서 13만원으로 상향한다고 14일 밝혔다. 하나증권은 한국콜마의 목표가를 올들어 세 차례 상향했다.

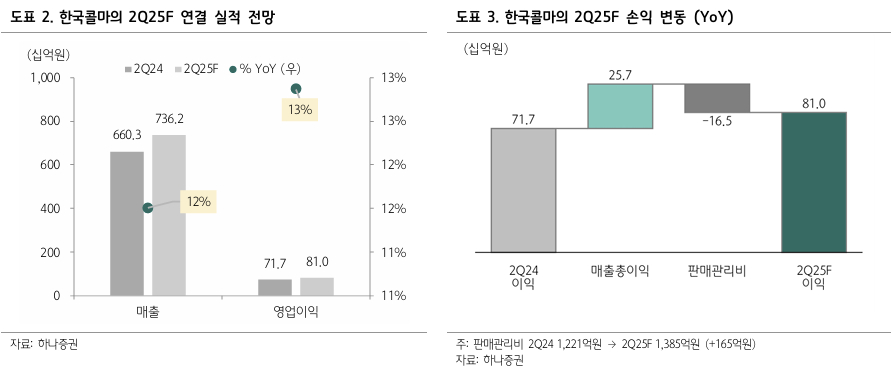

하나증권에 따르면 한국콜마의 2분기 실적은 연결 매출 7400억원, 영업이익 810억원 등으로 분기 기준 역대 최고 실적 기대된다. 매출과 영업이익은 각각 12%, 13% 증가할 전망이다.

하나증권은 한국콜마가 국내와 미국 매출 증가로 실적 성장하고 있다고 분석했다. 국내 별도 영업이익률은 16%로 예상했다. 해외 위탁개발생산(ODM) 부문은 합산 매출 818억원(, 영업이익 64억원으로 추정했다.

박은정 하나증권 연구원은 "K-뷰티의 전방위적 수출 확대에 힘입어 높은 기저에도 국내 법인이 두 자릿수 성장을 기록하며 최대 실적을 달성할 것으로 보인다"면서 "기존 고객사의 물량 확대와 신규 고객사 유입에 따라 미국 법인 또한 분기 기준 최고 실적을 경신할 것으로 예상된다"고 말했다.

박 연구원은 이어 "수출 주도 브랜드 중심의 수주 집중 환경이 이어지고 있고, 글로벌 브랜드 고객사 확대도 나타나고 있다"면서 "미국은 압도적인 성장과 손익 개선 중이고, 중국은 수주상황이 개선되고 있다"고 했다.