[들쭉날쭉 상장事記]

홈플러스가 기사회생하기 위해 슈퍼마켓(SSM) 사업부인 익스프레스를 매각하는 등 적극적으로 나서고 있지만 부동산 담보 채권을 보유한 메리츠금융그룹(상장사 메리츠금융지주(112,900원 ▲5,800 +5.42%))은 비협조적인 태도로 방관하고 있단 평가가 나온다. 메리츠 내부적으론 홈플러스가 익스프레스를 매각한다하더라도 회생이 어렵다고 판단한 것으로 보인다. 메리츠는 홈플러스가 청산되더라도 수익을 낼 수 있어 알짜사업부로 꼽히는 익스프레스 매각에 회의적인 것으로도 평가된다.

5일 금융투자업계에 따르면 지난달 말 홈플러스 익스프레스의 매각 주관사인 삼일회계법인이 주요 원매자를 대상으로 입찰제안서(LOI)를 받았다. 유력 후보였던 롯데쇼핑, GS리테일, 이마트, 하림, 유진그룹 등은 모두 참여를 부인했다. 구체적인 인수 조건은 공개되지 않았다. 인수의향서 접수 마감은 지난달 말까지였지만 추가 접수 가능성은 열려 있다.

홈플러스 익스프레스 매각가는 3000억원이 거론된다. SSM 업황이 꺾인 만큼 실제 매각가는 이보다 낮게 책정될 수 있다. 앞서 익스프레스는 2024년에도 매각이 추진된 바 있다. 당시 홈플러스는 모건스탠리를 주관사로 선정하고 잠재 매수자 10여곳을 접촉했다. 2024년 익스프레스 매각가는 8000억~1조원 수준에서 거론됐다.

익스프레스 매각은 지난해 12월 홈플러스의 구조혁신형 회생계획안(2025년 3월 4일 기업회생절차 신청)에 따른 것이다. 회생계획안에는 점포 구조조정, 자산매각, DIP 금융(회생절차상 공익채권으로 분류되는 긴급 운영자금 대출) 조달 및 인가 이후 인수합병 추진 등 여러 방안이 포함됐다. 이와 함께 점포의 영업 종료 및 임대차 계약 해지가 진행되는 상황이다.

회생에 실패해 청산 절차에 돌입할 경우, 세일즈앤드리스백(S&LB) 구조로 홈플러스 점포를 매입한 롯데건설, 디엔이앤씨, 대림 등 건설사들의 익스포저(위험노출액)가 커질 수 있다. 한국기업평가에 따르면 롯데건설의 프로젝트파이낸싱(PF) 우발채무는 7294억원, 디엘이앤씨와 대림이 자금보충 약정을 체결한 프로젝트파이낸싱금융회사(PFV)의 후순위 차입금은 1425억원 등이다.

이런 와중에 부동산 담보 기반 채권을 보유한 메리츠는 긴급 운영자금 출연을 하지 않아 비판받는다. 홈플러스가 회생계획안을 통해 MBK, KDB산업은행, 메리츠에 요청한 분담금은 각각 1000억원. 이들 중 MBK만 분담금을 출연했고 나머지는 어떤 반응도 보이지 않았다.

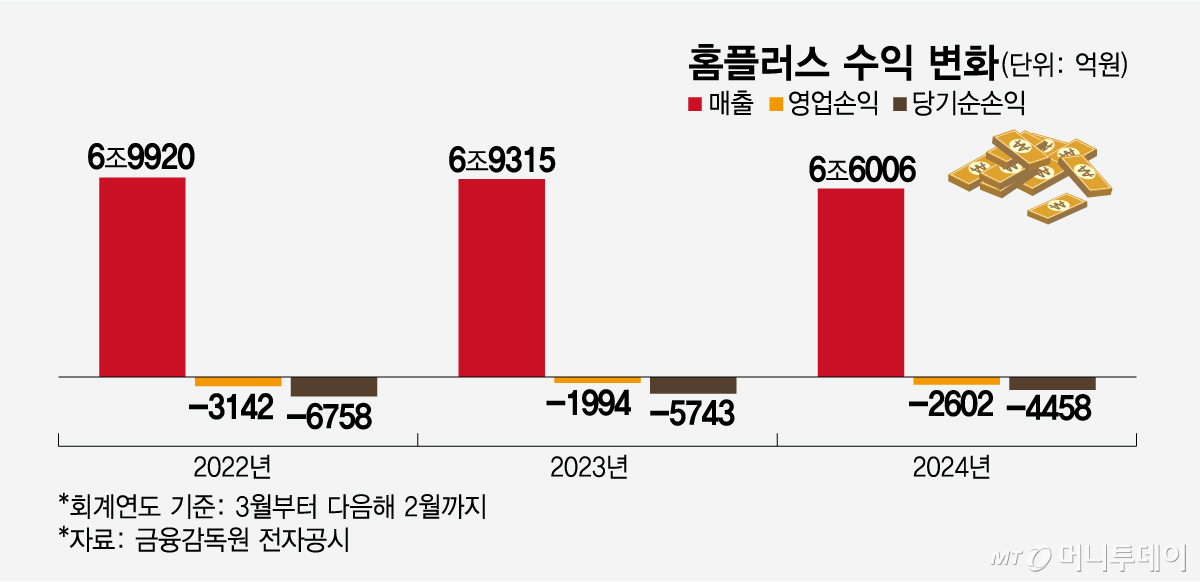

업계에서는 메리츠가 이번 회생 방안을 회의적으로 바라보고 있다고 평가한다. 실제로 홈플러스 익스프레스는 홈플러스의 알짜사업으로 꼽힌다. 전국 293개 점포(지난해 말 기준)를 두고 있는 홈플러스 익스프레스는 최근 4년간 60%대 매출 증가율을 유지해왔다. 상각 전 영업이익(EBITDA) 마진율은 2022년부터 3년간 평균 7%대를 기록했다. 2024년 연 매출은 1조1000억원이었다.

독자들의 PICK!

메리츠가 홈플러스에 대해 이미 회생이 어렵다는 자체 평가를 진행했을 수 있다. 홈플러스가 청산되더라도 구조적으로 수익을 낼 수 있어 메리츠가 이해득실을 따지고 있다는 평가도 나온다. 메리츠(메리츠증권, 메리츠화재해상보험, 메리츠캐피탈 등)는 1조2396억원어치 선순위 신탁담보권을 보유하고 있고, 이와 관련해 전국 62개 점포를 담보 잡고 있다. 메리츠증권이 홈플러스에 내준 단기차입금 금리는 2024년 말 기준 연 10%, 장기차입금(선순위 담보부대출) 금리는 연 8% 등이다.

메리츠 내부 관계자는 "작년에 홈플러스가 회생신청을 하면서 임대료를 반으로 깎고도 채권자에게 이자도 지급하지 않고 있다"며 "여기에 수천억원 공익채권을 만든 것은 재무적으로 문제가 생겼다는 것을 의미 한다"고 말했다. 이어 "익스프레스를 3000억원에 매각하더라도 3개월이면 밀린 비용을 지출하는데 다 사용될 수 있다"며 "분담금을 추가로 내더라도 추가적으로 손실이 발생할 우려도 높다"고 덧붙였다.

{kind=link}