하나증권은 엔씨소프트에 대해 매수 투자의견을 유지하고 목표주가를 26만원에서 30만원으로 상향한다고 12일 밝혔다. 이날 한국투자증권과 IBK기업은행은 엔씨소프트에 대해 매수 투자의견은 유지하되 목표주가는 28만원으로 유지한다고 했다.

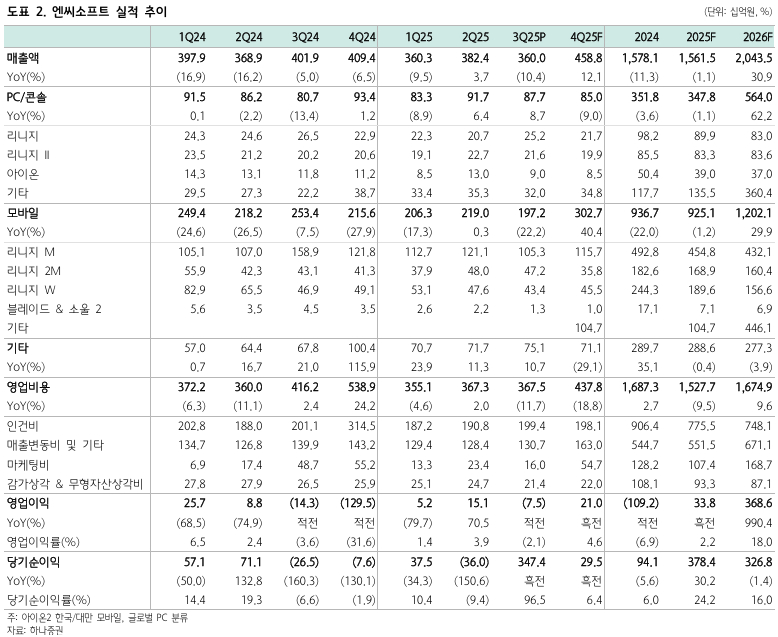

엔씨소프트는 3분기 연결 기준 영업수익이 전년동기대비 10.4% 감소한 3600억원을 기록했다. 일회성 퇴직 위로금과 레거시 지식재산권(IP)의 하향으로 영업손익은 75억원 적자를 냈다. 모바일 부문 매출액은 같은 기간 22.2% 감소한 1972억원으로 리니지 등 관련 게임 매출이 모두 역성장했다. 다만 당기순이익은 강남 사옥 매각 이익과 외화 관련 손익이 반영되면서 전년동기대비 흑자 전환했다.

하나증권에 따르면 엔씨소프트의 내년 영업수익은 전년동기대비 30.9% 증가한 2조435억원, 영업이익은 990.4% 늘어난 3686억원을 기록할 전망이다. 영업이익률은 18%로 예상된다.

하나증권은 11월 19일 출시 예정된 아이온2 매출은 한국·대만 3461억원(일매출 9억원), 글로벌 1980억원(일매출 15억원, 8월 출시 가정)으로 추정했다. 이번 실적 발표에서 언급한 자체 결제체제를 도입할 경우 내년 이익은 900억여원 개선될 것으로 봤다.

이준호 하나증권 연구원은 "아이온2 출시를 앞두고 영업 레버리지를 극대화할 수 있는 환경 조성을 마쳤기에 흥행 시 폭발적 이익 성장 가능하다"며 "다만 같은 MMORPG 장르지만 올해 타 게임사들이 개발 및 출시한 다수의 리니지라이크와 BM 설계가 다르기 때문에 주가는 큰 변동을 보일 것"이라고 말했다.