IBK투자증권은 LX세미콘에 대해 4분기에도 어려운 상황이 지속될 것으로 보고 매수 투자의견은 유지하되 목표주가는 6만7000원으로 하향한다고 10일 밝혔다. 기존 목표가는 7만8000원.

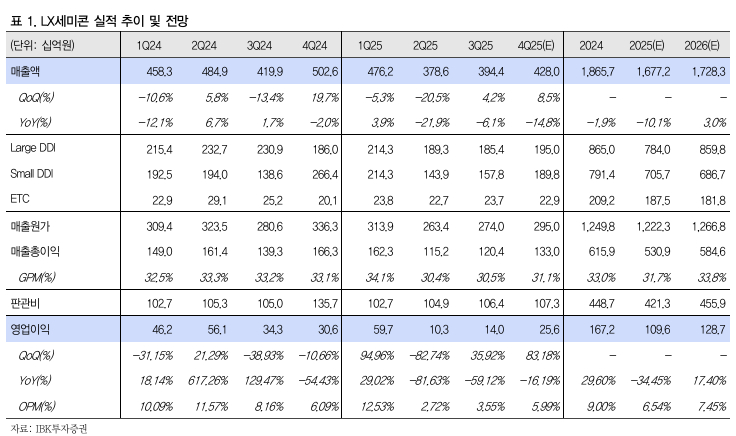

LX세미콘의 3분기 매출액은 전년동기대비 6.1% 감소한 3944억원, 영업이익은 59.1% 줄어든 140억원을 기록했다. 모바일을 제외한 전 제품이 전년동기대비 역성장했고, TV용 제품 매출액은 전년동기대비 24% 감소한 986억원으로 집계됐다. 모바일 부문 매출액은 iPhone17시리즈 판매 호조로 같은 기간 14% 성장했다.

강 연구원은 LX세미콘의 4분기 매출액은 전년동기대비 14.8% 감소한 4280억원, 영업이익은 16.2% 줄어든 256억원을 기록할 것으로 추정했다.

강민구 IBK투자증권 연구원은 "TV용 제품의 부진은 채널 내 높은 재고 수준과 TV 수요의 감소 때문으로 판단한다"며 "3분기 역성장이 심화된 TV용 시스템반도체(DDIC)는 중장기적인 수요 감소로 내년 초 예정된 글로벌 스포츠 이벤트에도 분위기 반전이 어려울 것"이라고 말했다.

다만 매수 투자의견을 제시한 배경에 대해 강 연구원은 "IT 제품 내 OLED 비중은 점진적으로 증가할 것으로 예상돼 탑라인 및 수익성 회복을 견인할 것으로 보인다"며 "모바일 부문 역시 고객사 내 점유율 개선을 목표하고 있고, iPhone 17 시리즈 판매 호조가 내년까지 이어질 것으로 전망된다"고 했다.