유진투자증권이 DI동일에 대해 매수 투자의견은 유지하되, 목표주가를 기존 5만5000원에서 4만원으로 하향한다고 30일 밝혔다. 현재 주가와 기존 목표가의 괴리가 크기 때문이다. 전일 장 마감 기준 DI동일 주가는 1만9700원.

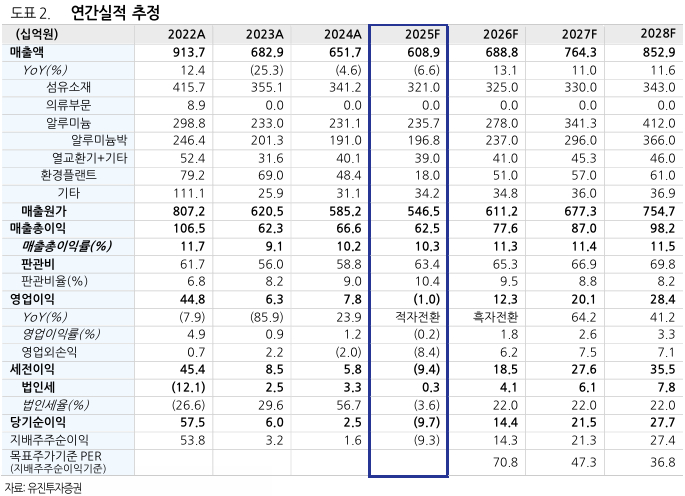

유진투자증권은 내년 DI동일의 매출액과 영업이익 각각 6888억원, 123억원을 기록할 것으로 봤다. 매출액은 올해 대비 13% 증가하고 영업익은 흑자전환을 예상했다.

알루미늄박 생산라인 증설은 현재 5개에서 내년 4분기 추가 3개 라인 완공 예정이다. 대부분 LFP 배터리용 코팅박으로 생산될 것으로 유진투자증권은 전망했다. 고객사들의 에너지저장시스템(BESS)향 주문이 늘고 있기 때문이다.

한병화 유진투자증권 연구원은 "올해 실적부진은 알루미늄박 자회사 합병 비용(약 20억~30억원)과 환경플랜트 자회사 영업손실(약 40억~50억원) 때문"이라며 "합병 완료로 내년에는 일회성 비용 없고, 환경플랜트 자회사는 주 고객사인 삼성전자의 반도체 설비 증설 재개와 고객 다변화로 내년 매출 회복되며 흑자전환이 예상된다"고 말했다.

한 연구원은 또 "내년 실적기준 DI동일의 주가순자산비율(PBR)은 0.8배 수준으로 비교업체인 삼아알미늄의 1.6배 대비 지나치게 낮다"며 "알루미늄박은 삼원계, LFP, 전고체에 적용했고, 소디움 배터리에서는 사용량이 2배로 증가한 상태"라고 했다.