국내 증시가 큰 폭으로 하락한 가운데 은행주가 상대적으로 안정적 흐름을 보이며 증시 방어주 역할을 했다. 증권가에서는 배당 매력과 실적 기대감 등을 고려하면 추가 상승 여력이 있다고 분석하며 은행주들의 목표주가를 올려잡고 있다.

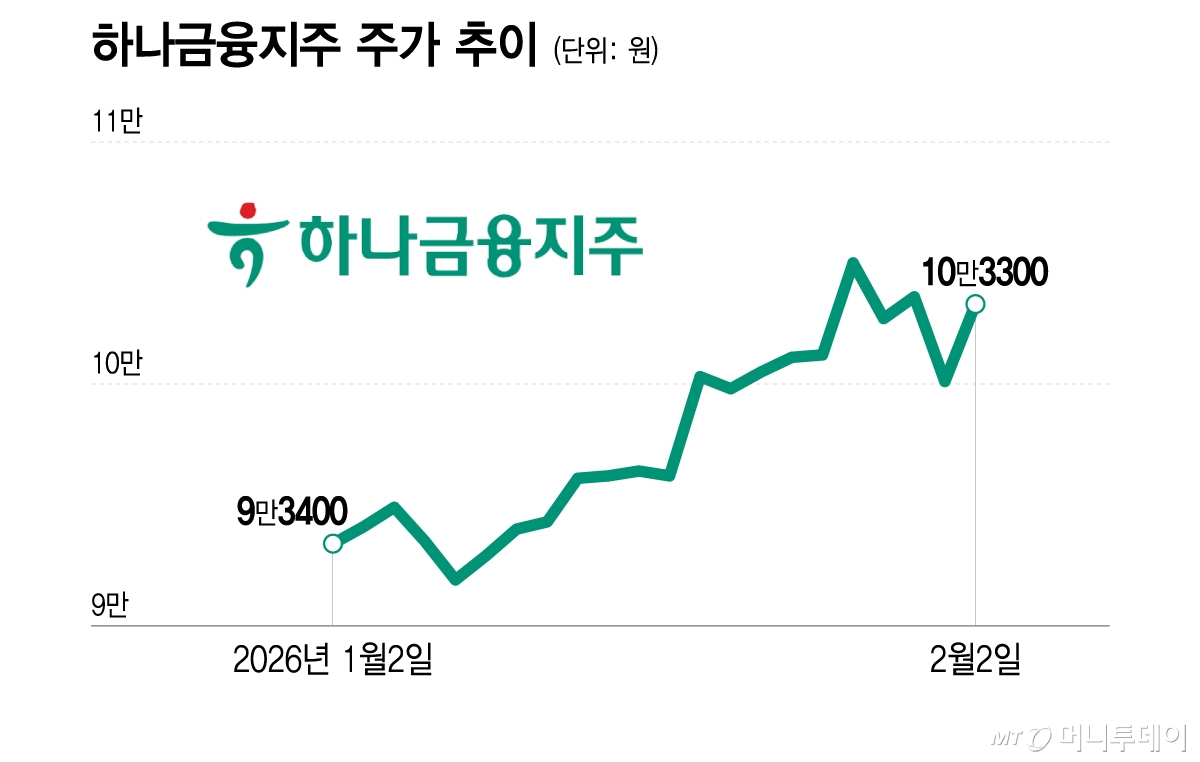

2일 거래소에서 하나금융지주는 전 거래일 대비 3200원(3.20%) 오른 10만3300원에 거래를 마쳤다. 장중 10만8100원까지 오르며 52주 신고가를 경신했다. KB금융과 신한지주는 이날 장중 하락 전환했지만 코스피대비 하락 폭이 제한되며 상대적으로 안정적인 모습을 보였다.

은행주가 강세를 보인건 이날 증권가에서 전망을 낙관한 리포트가 발간된 영향이 큰 것으로 풀이된다. 증권가에서는 지난달 30일 실적을 발표한 하나금융지주가 안정적인 실적 흐름을 이어가고 있고 주주환원책도 돋보인다며 목표가를 줄상향했다.

메리츠증권은 하나금융지주 목표주가를 11만8000원에서 12만5000원으로 올렸고 상상인증권은 11만8000원에서 13만원으로 상향했다. 키움증권은 13만5000원에서 14만원으로 NH투자증권은 13만6000원에서 14만3000원으로 올렸다.

조아해 메리츠증권 연구원은 "지난해 4분기 하나금융지주 지배주주순이익은 전년동기대비 10.9% 늘어난 5694억원으로 시장 전망치에 부합했다"며 "우호적인 시장환경에 따라 수수료 이익이 양호한 모습을 보였고 이자이익도 전년동기대비 9.1% 증가했다"고 밝혔다.

김은갑 키움증권 연구원은 "하나금융지주의 지난해 4분기 현금배당금은 직전 분기 대비 48% 증가한 1366원으로 지난해 연간 주당 배당금은 전년대비 14% 늘었다"며 "자기주식 매입총액을 합한 지난해 주주환원율은 47%로 2027년 주주환원율 50% 달성 목표를 올해 조기에 이룰 것으로 보인다"고 했다.

증권가는 하나금융지주가 올해도 실적 개선 흐름을 이어갈 가능성이 높다고 평가한다. 김현수 상상인증권 연구원은 "올해 실적 성장의 핵심은 비은행 계열사가 주도할 전망"이라며 "증시 활성화에 따른 브로커리지 수익 증대와 하나증권 발행어음 인가로 실적 호조가 기대된다"고 밝혔다.

KB증권과 신한지주에 대한 증권가 전망도 낙관적이다. 유안타증권은 증권 자회사의 호조세에 힘입어 올해 KB증권이 차별화된 성장세를 보일 수 있다며 목표주가를 14만5000원에서 16만8000원으로 상향했다. 흥국증권은 신한지주가 주주환원 목표를 조기 달성할 것으로 보여 할인율을 낮춰 목표주가를 10만원에서 10만5000원으로 올렸다. KB증권과 신한지주는 오는 5일 실적을 발표한다.