개인 투자자들이 비상장 벤처 기업에 투자할 수 있도록 하는 내용의 기업성장집합투자기구(BDC, Business Development Company) 가 다음달 시행된다. 정책 목적에 부합하는 목표를 달성할 수 있을지 주목된다.

16일 자산운용업계에 따르면 현재 1호 기업성장집합투자기구 펀드 상품을 두고 한화자산운용·미래에셋자산운용·NH아문디자산운용·한국투자신탁운용·신한자산운용·KB자산운용 6개 사 간 경쟁이 진행 중이다.

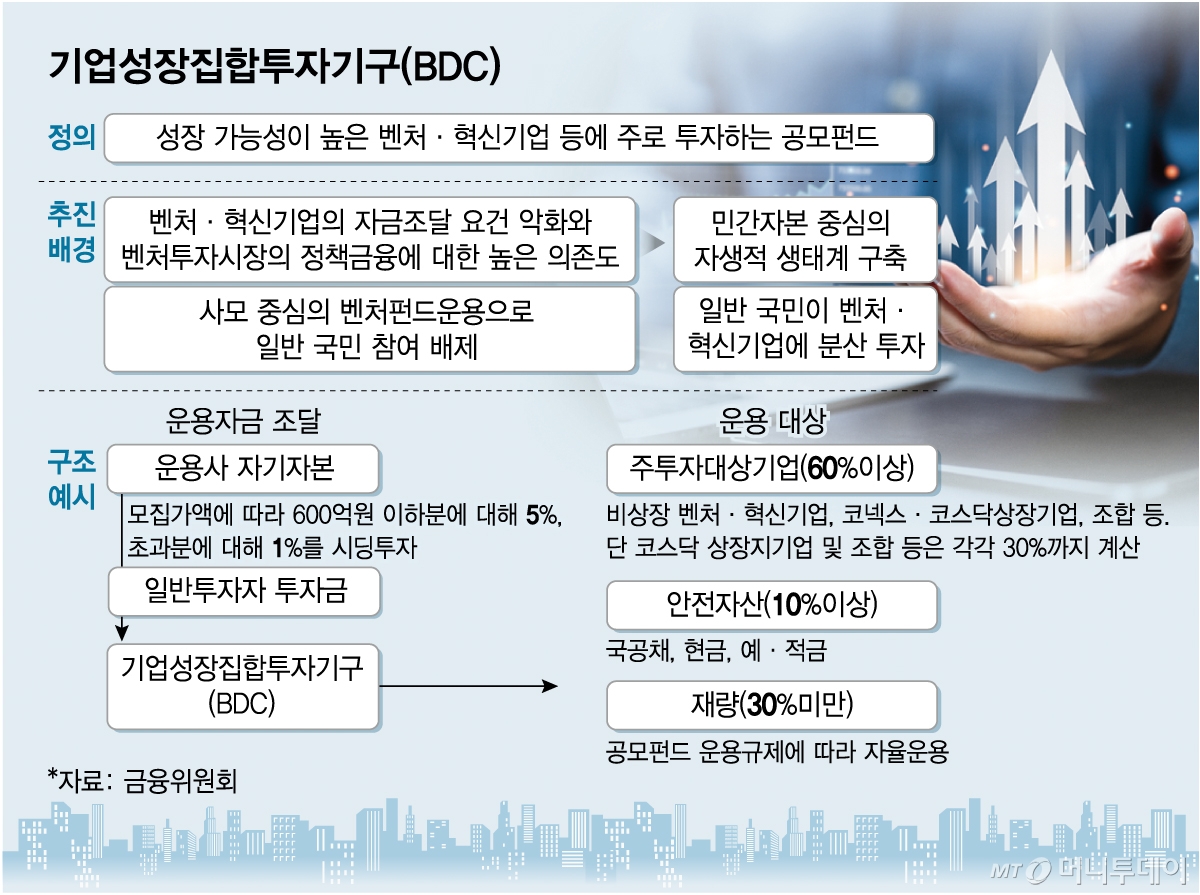

다음달 17일 시행 예정인 BCD 제도는 개인이 비상장 스타트업이나 코스닥·코넥스 기업 등에 투자할 수 있도록 한 폐쇄형 상장 펀드다. 개인 투자자에게는 유망 벤처기업에 분산 투자할 기회를, 기업에는 안정적인 자금조달 창구를 제공하는 것이 도입 취지다.

금융당국이 BDC 제도 지원에 적극 나서고 있어 오는 3월 시행 이후 얼마나 많은 개인투자자들이 참여할지 여부가 관전 포인트다. 구체적으로 금융감독원은 9일 올해 업무계획에서 BCD에 대한 인가·펀드 심사기준 등 마련하겠다고 밝혔고, 한국거래소도 5일 신년 기자간담회에서 성장자금 적시 조달을 위해 BDC 도입을 신속하게 지원할 방침이라고 했다.

금융투자업계가 전망하는 BDC 흥행 여부는 엇갈린다. 개인투자자들이 비상장 벤처·중견 기업에 자유롭게 소액 투자할 것이라는 기대와, 유동성공급자(LP)의 부재로 개인투자자들이 차익 실현이 쉽지 않을 것이라는 우려가 공존한다.

우선 소액 투자자들이 ETF(상장지수펀드)처럼 거래소에서 자유롭게 사고팔 거라는 시각이 있었다. 김진영 자본시장연구원 연구원은 "대출펀드 위주라 배당이 높은 미국 상장BDC과 달리 우리나라 BDC는 지분투자 중심"이라며 "지분투자는 세컨더리 마켓, 상장, M&A 등 이벤트가 필요해 현금화까지 시간이 걸리지만 BDC의 경우 거래소에 상장되기 때문에 개인들이 자유롭게 거래할 수 있다"고 했다.

반면, 유동성 공급 우려로 개인투자자 참여가 어려울 수 있다는 분석도 제기된다. 강창엽 NH투자증권 연구원은 "ETF처럼 LP가 존재하는 형태가 아니라 거래량이 충분히 나올지 의문"이라며 "LP가 없다면 매수·매도 스프레드(매수 호가와 매도 호가의 차이)를 좁히기가 힘들어 단기 매매를 개인투자자들이 하기엔 어려워 보인다”고 말했다.

개인 투자자들의 참여를 결정짓는 요소로 BDC 포트폴리오를 꼽는 반응도 있었다. 이상헌 iM증권 수석연구원은 "매력적인 비상장 회사가 포트폴리오에 얼마나 포함될 수 있느냐가 관건"이라며 "무신사처럼 개인들이 접근하기는 어렵지만 주가가 오를 것으로 보이는 종목들로 구성하는 게 중요하다"고 봤다.