국내 게임업계가 증시 고공행진 와중에 뚜렷한 주가반등 없이 실적시즌을 마감한 것으로 나타났다. 지난해 나타난 증시활황 소외현상이 장기화하는 것으로 풀이된다.

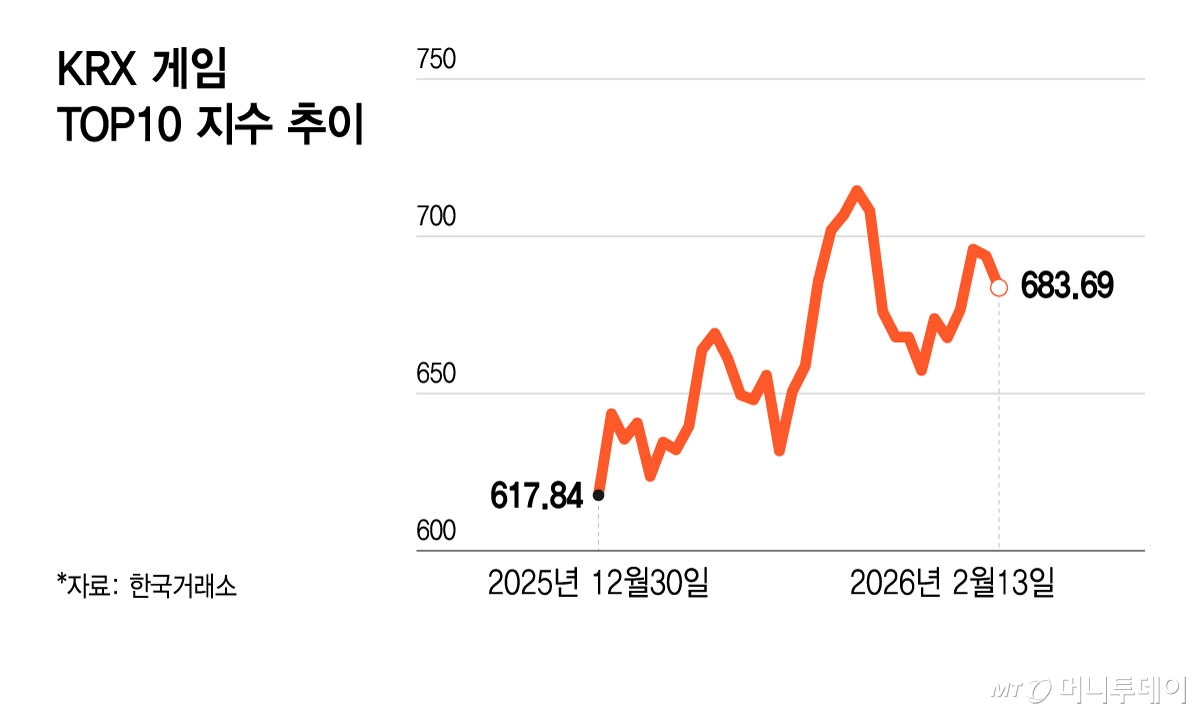

16일 한국거래소(KRX)에 따르면 코스피·코스닥 게임사 10종목을 종합한 'KRX 게임 TOP10 지수'는 지난 13일 683.69로 장을 마쳤다. 연초 대비 상승률은 10.66%로 코스피(30.68%)·코스닥(19.52%) 지수를 밑돈 것으로 집계됐다.

종목별로 보면 올 들어 두 자릿수 주가 상승률을 기록한 게임사는 신작 '붉은사막' 예고로 변동성을 키운 펄어비스(33.42%)와 넷마블(18.55%)·위메이드(10.62%) 세 곳이다. NHN(6.14%)·엔씨소프트(5.21%)·크래프톤(4.47%)은 상승률이 한 자릿수에 그쳤다.

같은 기간 카카오게임즈·넥슨게임즈·더블유게임즈는 0~1%대 상승률로 답보했고, 시프트업은 주가가 6.34% 하락한 것으로 나타났다. 연초 개별주로 투자했다면 시장 평균수익률보다 부진한 성과를 냈을 가능성이 높은 셈이다.

지난해 급등한 뒤 올 들어 숨 고르기에 접어든 타 업종과 달리 줄곧 수익률 하위권을 전전하는 게임주의 주가흐름은 우울감을 더한다. KRX 게임 TOP10 지수는 지난해 한국거래소 테마지수 42종 가운데 유일하게 마이너스 수익률(-3.52%)을 낸 터다.

주가 부진의 배경으로는 기존 흥행작의 노쇠화와 비(非)게임 엔터테인먼트·인공지능(AI)발 시장잠식 우려가 지목된다. 모바일 환경이 정착하며 게임별 생명주기가 짧아졌고, 개발비 부담을 느낀 게임사들이 기존과 비슷한 신작을 내놔 소비자들이 동영상 플랫폼 등으로 갈아탔다는 분석이다. 여기에 구글 딥마인드가 지난달 공개한 AI 가상세계 생성기술 '프로젝트 지니'는 게임사를 향한 역할 축소론을 촉발했다.

반짝효과에 그친 한한령(限韓令·한류 제한령) 해소 기대감과 2020년대 들어 개발역량이 향상된 중국 게임사들의 약진 역시 투자 부담요소로 꼽힌다. 최승호 DS투자증권 연구원은 "최근 출시된 웰메이드 중국 게임들이 소비자에게 어필하기 위해 더더욱 과금강도를 낮췄고, 뉴미디어 여론이 실제 게임 실적에 미치는 영향이 커졌다"며 "과거와 달리 이용자당매출(ARPU)을 높게 설계하는 게 점점 어려워지고 있다"고 밝혔다.

증권가에선 게임주 투자전략으로 업종 전반에 대한 추격매수보다 종목별 접근이 필요하다는 분석이 나온다. 그간 상승률이 더뎠던 만큼 밸류에이션은 매력적이지만, 게임별 성과동향에 따라 주가등락이 크게 갈릴 수 있다는 분석이다. 이달 실적발표 이후 연구진 평가가 호의적인 종목으로는 넷마블·엔씨소프트가 거론된다.

강석오 신한투자증권 연구원은 "넷마블은 수년간 다변화한 장르와 지역(해외 매출비중 73.1%)의 신작을 꾸준히 출시하는 동시에 업종 내 가장 우수한 흥행률을 보인다"며 "올해 총 8개 라인업이 분기별로 분포해 개별 게임의 흥행과 출시일 변동에 따른 추정치 부담이 경쟁사들에 비해 크지 않고, 영업외적으로도 하이브 지분 유동화(88만주·3208억원)를 통해 금융비용을 축소할 전망"이라고 밝혔다.

이지은 대신증권 연구원은 "엔씨소프트의 '아이온2'는 흥행에 성공하며 신작 리스크를 크게 낮췄고, '리니지 클래식' 역시 시장 노이즈와 달리 회사가 목표한 트래픽을 달성한 것으로 파악된다"며 "대형 게임주 중 올해 영업이익 성장이 가장 명확한 기업으로, 올해 주가수익비율(PER) 13배 수준의 낮은 밸류에이션 부담과 연말로 갈수록 강한 신작 모멘텀을 고려하면 투자 매력이 충분하다"고 했다.