전통적인 고배당주인 통신 업종이 배당 세제혜택과 실적을 바탕으로 방어주를 넘어 성장주로 재평가받고 있다.

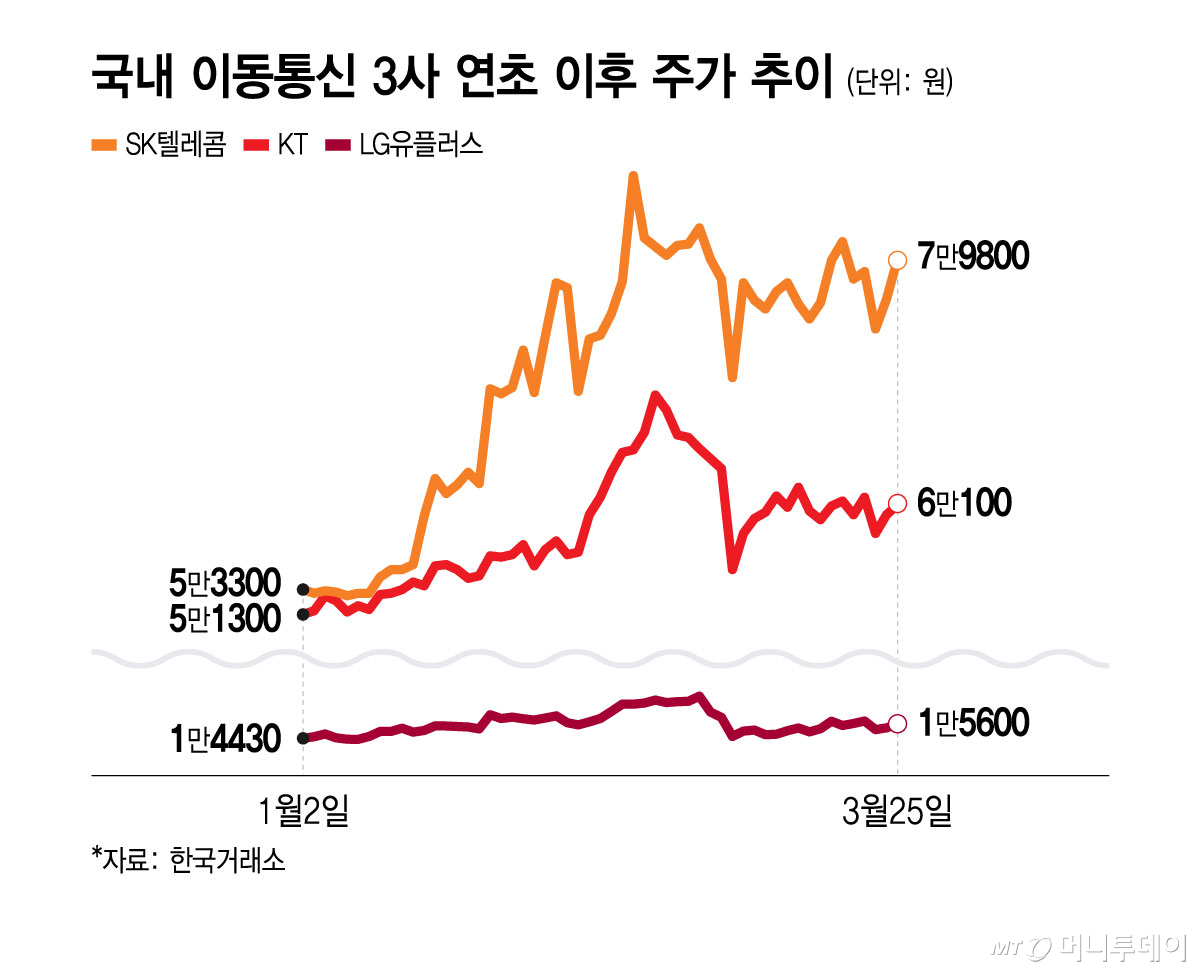

25일 한국거래소에 따르면 SK텔레콤은 전 거래일 대비 2800원(3.66%) 오른 7만9400원에 거래를 마쳤다. LG유플러스는 330원(2.16%) 오른 1만5600원, KT는 800원(1.35%) 오른 6만100원을 기록했다. 상법 개정 이후 주주환원 기대감이 커진 가운데, 배당 세제 혜택까지 더해지면서 통신주에 투자자들의 시선이 집중되고 있다.

김회재 대신증권 연구원은 "2020년 2월 이후 배당 재투자를 감안한 통신 3사의 수익률은 KT 213%, SK텔레콤 178%, LG유플러스 46%로 단순 주가수익률 대비 최대 80%포인트 높다"며 "올해부터 통신사들은 배당 세제 혜택까지 적용받기 때문에 지수 대비 지속적인 아웃퍼폼(시장수익률 상회)이 가능할 것"이라고 전망했다.

배당 세제 혜택은 배당소득 분리과세로, 고배당 기업을 대상으로 올해부터 3년간 한시적으로 적용된다. 코리아 디스카운트 해소 방안 중 하나인 조세특례제한법이 통과한 데 따른 것이다. 다만, 고배당 기업 선정을 위한 요건에 KT와 LG유플러스가 해당하고 SK텔레콤은 일시적으로 제외될 것으로 보인다. 김 연구원은 "SK텔레콤은 이번 정기 주주총회에서 감액배당이 통과되면 주당 배당금 실수령액이 2023~2024년 수준인 3000원으로 회복할 전망"이라고 내다봤다.

그동안 증권가에서는 통신 업종을 전통적인 고배당주로 분류해왔다. 특히 통신 3사는 2024년 말 기업가치 제고방안을 발표하며 주주환원 기조를 강화하는 모습을 보였다.

안재민 NH투자증권 연구원은 "통신 3사 공통으로 중장기 ROE(자기자본이익률) 목표를 10%(SK텔레콤 10% 이상, KT 9~10%, LG유플러스 8~10%) 내외로, 배당 성향을 50%(SK텔레콤· KT 50% 이상, LG유플러스 40%) 수준으로 제시했다"며 "KT는 2028년까지 누적 1조원에 달하는 자사주를 매입·소각하고, LG유플러스는 당기순이익의 0~20%를 자사주로 매입하겠다고 발표했다"고 설명했다.

통신주들이 이같은 주주환원 정책을 펼칠 수 있는 것은 5G 도입 이후 보여주는 탄탄한 실적이 뒷받침되고 있기 때문이다. 이는 통신 3사가 저성장·안정성을 앞세운 방어주를 넘어서, 실적을 바탕으로 한 성장주로 평가받는 이유다. 김 연구원은 "5G 도입 이후인 2020년부터 무선 서비스 매출은 연평균 2.1% 성장했지만, 매출 대비 약 40% 수준인 마케팅 비용과 감가상각비는 연평균 1.1% 증가에 그치며 이익 개선을 보였다"며 "같은 기간 영업이익은 연 7% 늘어났고 올해 3사 합산 영업이익은 5조원대를 회복할 전망"이라고 분석했다.

또 통신 세대 교체가 늦어져 설비 투자 비중이 줄어든 대신 통신사들의 현금흐름이 커질 전망이다. 안 연구원은 "5G 네트워크 구축이 마무리 국면에 진입하면서 대규모 투자 사이클이 끝나고 본격적인 이익 회수기에 돌입했다"며 "통상 7~8년 주기로 변화하던 통신 세대 교체가 늦어지고 있어, 차세대 6G 서비스 투자는 빨라야 2029년 이후에 본격화될 것으로 예상한다"고 말했다.