대우건설이 기록적인 랠리를 이어가고 있다. 대규모 예상손실을 일거에 반영한 '빅배스'(Big Bath)와 해외 플랜트·원전 수주 기대감이 매수세를 유도했다.

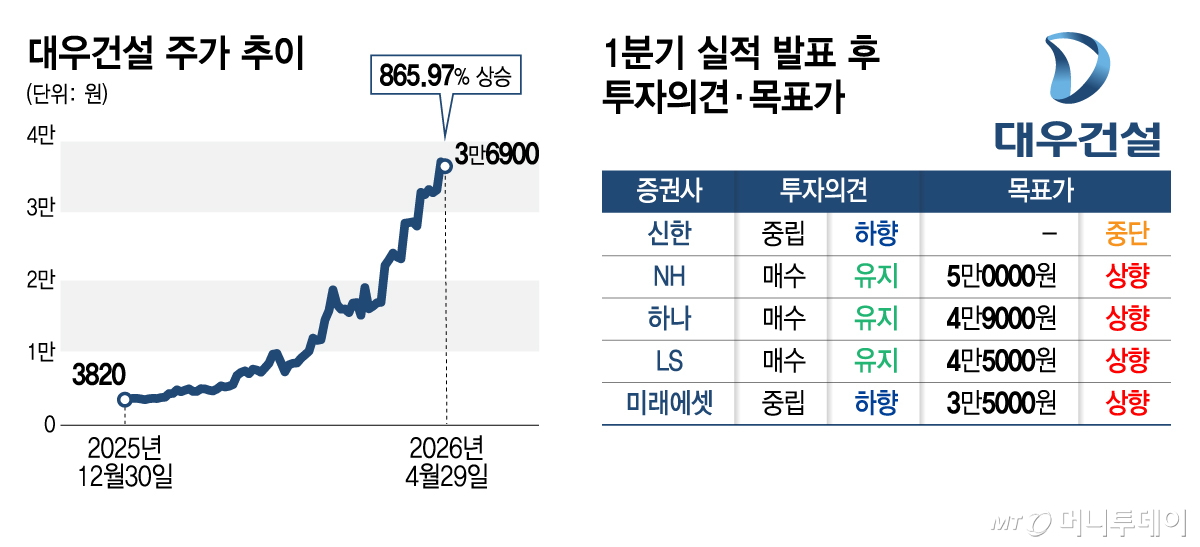

29일 한국거래소(KRX)에서 대우건설은 3만6900원에 거래를 마치며 연초 대비 상승률 865.97%를 기록했다. 코스피·코스닥 전 종목 1위로 2위 광전자와의 격차가 376.07%포인트(P)에 달한다.

폭등의 출발점으로는 지난해 4분기 실적을 발표한 올해 2월10일이 거론된다. 당시 대우건설은 싱가포르 도시철도 공사비 증가분과 국내 주택 미분양 비용 등을 재무제표에 대거 반영, 1조1055억원에 달하는 영업손실을 공시한 바 있다. 만성화한 우려를 털어내는 행보가 부각되면서 같은날 주가는 22.36% 상승한 채 마감했다.

직후 발발한 미국-이란 전쟁은 겹호재로 지목된다. 중동권역 석유화학 플랜트 피격과 호르무즈 해협 봉쇄가 재건 일감 기대감과 원자력·신재생 에너지 재조명 국면을 촉발하면서다. 현대건설·삼성E&A·DL이앤씨 등 해외 공사능력을 보유한 나머지 국내 건설사들도 이때 주가급등을 빚은 바 있다.

전쟁이 휴전에 접어들자 시장의 관심은 '팀코리아'(Team Korea)로 옮겨갔다. 한국 기업들이 체코에 이어 베트남에서 수주 가능성을 높였다는 소식은 이재명 대통령의 베트남 국빈 방문 전후 대우건설을 향한 매수세를 재차 이끌었다.

이 밖에 올 1분기 어닝 서프라이즈도 관심이 집중됐다. 대우건설이 전날 공시한 분기 잠정실적은 연결 매출 1조9514억원, 영업이익 2556억원으로 전년동기 대비 매출이 6.0% 줄고 영업이익은 68.9% 증가한 것으로 나타났다. 영업이익이 컨센서스(시장전망치)를 약 2배 웃돌았다는 소식이 전해지면서 주가는 하루동안 11.90% 급등했다.

이례적인 주가급등을 이어가면서 증권가 전망은 엇갈리기 시작했다. 신한투자증권·미래에셋증권은 1분기 실적발표 직후 투자의견을 '중립'으로 하향한 바 있다. 국내에서 사실상 매도신호로 해석되는 의견이다.

김선미 신한투자증권 연구원은 "글로벌 에너지 플랜트 시장의 재편에 따른 국내 건설사 수주증가 기대감은 유효하지만, 시장확대 속도와 업체별 시공능력을 감안하면 특정 업체에 수혜가 집중될 가능성은 제한적"이라며 "구체적 입찰·계약 과정에서 기대감이 확대되기보다는 실질적 수혜자가 가려진 가능성이 높다는 점을 고려해 현 시점에서 잠시 쉬어가기를 권고한다"고 밝혔다.

김기룡 미래에셋증권 연구원은 "2007년 중동 사이클 상단을 상회한 현재 주가와 올해 기준 주가순자산비율(PBR) 3.96배인 대우건설의 밸류에이션을 보면 관련 기대감은 상당 부분 이미 반영됐다"고 했다. 국내 원전 동종업체의 PBR은 1.23배에 그친 터다.

다만 '매수' 의견을 유지하며 목표가를 상향한 증권사도 적지 않다.

김승준 하나증권 연구원은 목표가를 4만9000원으로 제시하며 "올 2분기 중 체코 원전 수주 계약이 이뤄질 것으로 기대하는 가운데, 내년과 내후년 베트남·체코·미국에서의 원전 수주를 추진 중"이라며 "MSCI 한국지수에 편입될 가능성도 존재하는 점 등을 감안해 밸류에이션 프리미엄을 적용했다"고 밝혔다.

김세련 LS증권 연구원은 '미래가치로 대우해주자'는 제목의 보고서에서 4만5000원을 제시하며 "주가가 단순 PBR 멀티플로 설명 가능한 수준을 넘었지만, 수주성과를 점진적으로 확인하며 변동성을 줄여 나갈 전망"이라고 했다.

문경원 메리츠증권 연구원은 "팀코리아 원전사업의 분기점은 올 하반기로, 11월 미국 중간선거 직전 대미 투자협상이 본격화하는 한편 베트남 원전 수주 여부는 연말쯤 결정될 것으로 추측하며 대우건설의 원전 파이프라인 수주 가시성도 높아질 것으로 예상한다"고 밝혔다.

전날 한국거래소는 대우건설을 주가급등에 따른 투자경고종목으로 지정했다.