퇴직연금 적립금이 500조원을 돌파한 가운데 연간 수익률 6.5%로 역대 최고치를 기록했으나 여전히 가입자 절반은 2%대 낮은 수익률에 머물러 있는 것으로 조사됐다.

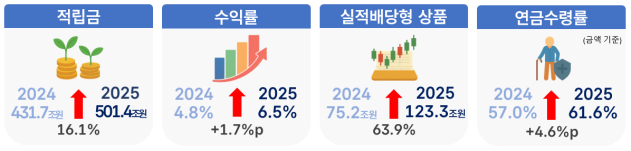

20일 고용노동부와 금융감독원이 발간한 '2025년 우리나라 퇴직연금 투자 백서'에 따르면 지난해 말 퇴직연금 적립금은 전년대비 약 70조원 증가한 501조4000억원을 기록했다. 2024년 400조원을 기록한 이후 1년 만에 500조원을 돌파하며 가파른 성장세를 보였다.

연간 수익률은 6.5%로 2005년 제도 도입 이후 역대 최고치를 나타냈다. 하지만 아직도 가입자 절반은 2%대 낮은 수익률에 머물러 물가 상승률을 간신히 방어했다. 수익률 상위 10% 그룹의 적극적인 자산운용이 전체 평균을 끌어올렸다는 분석이다. 국민연금(19.9%), 글로벌 연기금(미국 캘퍼스 12.2%·일본공적연금 12.3%)과 비교해봐도 여전히 아쉬운 수준이다.

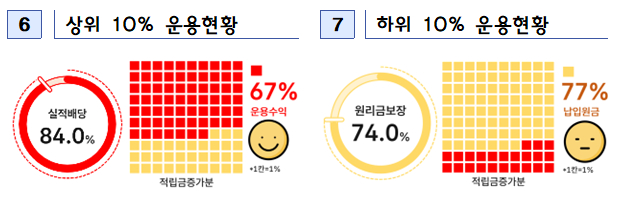

수익률 상위 10%는 실적배당형에 전체 적립금의 84%를 투자했으며 그 결과 적립금 증가액의 67%를 운용수익으로 채웠다. 납입금을 쌓아두기만 한 것이 아니라 돈으로 돈을 벌어들였다. 수익률 하위 10%는 적립금의 74%를 원리금보장형으로 운용했다. 적립금 증가액의 대부분이 납입 원금이었고 운용수익은 23%에 불과했다.

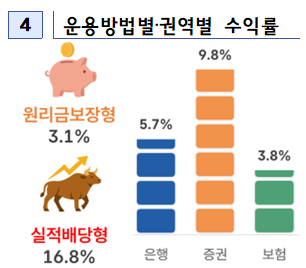

이처럼 수익률은 운용방법별로 큰 차이를 보였다. 원리금보장형은 3%에 그친 반면 실적배당형은 16.8%를 기록했다. 실적배당형 수익률이 원리금보장형의 5배에 달했다.

제도유형별로도 확정급여형(DB)은 3.5%, 확정기여형·기업형 IRP(DC)는 8.5%, 개인형퇴직연금(IRP)은 9.4%로 DC·IRP 등 실적배당형 비중이 높은 제도일수록 더 높은 수익률을 기록했다.

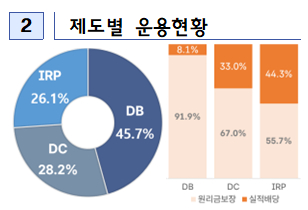

연간 수익률이 6%대에 그친 건 퇴직연금이 여전히 DB·원리금보장형에 몰려 있기 때문이다. 퇴직연금 적립금은 DB에 228조9000억원(45%)으로 절반 가까이 몰렸다. DC에는 141조6000억원(28%), 개인형 IRP에는 130조9000억원(26%)이 적립됐다.

운용방법별로 보면 원리금보장형(대기성자금 포함)이 378조1000억원(75%), 실적배당형이 123조3000억원(24%)으로 여전히 원리금보장형에 쏠려 있었다.

다만 개인형 IRP가 매년 30%씩 증가하고 DC·개인형 IRP의 실적배당형 비중이 전년대비 10%포인트 상승하는 등 자산배분 투자가 활성화되는 모습도 확인됐다.

퇴직연금계좌를 통한 ETF(상장지수펀드) 투자 규모도 늘어나는 추세다. 지난해 ETF 투자금액은 48조7000억원으로 3년 연속 100%대 증가율을 기록하며 빠르게 성장하고 있다. 실적배당형 적립금의 약 40%를 차지하는 등 퇴직연금 주요 투자수단으로 자리매김했다.

국내증시 호황으로 코스피 지수 추종 ETF(패시브 기준)에 대한 투자금은 2024년 3400억원에서 지난해 1조4200억원으로 317% 증가했다.

공모펀드의 경우 예상 은퇴시점에 따라 자산배분이 자동으로 조정되는 TDF(생애주기펀드)가 대부분을 차지했다. 퇴직연금계좌를 통한 TDF 투자금액은 20조1000억원으로 전년보다 50% 늘었다. 전체 TDF 순자산(25조6000억원) 중 78%가 퇴직연금을 통해 투자되고 있어 노후대비를 위한 핵심수단으로 자리매김했다. 수익률은 13.7%였다.

높은 수익률을 얻기 위해 증권사로 자금도 이동하는 추세다. 퇴직연금사업자 중 은행 점유율이 절반을 차지하나 증권사 점유율은 2023년 22%에서 지난해 26%로 상승했다.

고용부와 금감원은 초보 투자자의 길라잡이가 되는 퇴직연금 가이드북을 하반기 배포할 예정이다.