다올투자증권은 현대모비스가 휴머노이드 로봇 부품 시장에서 주도권을 보유해 매출이 우상향할 것이라고 21일 분석했다. 이에 목표주가를 기존 60만원에서 90만원으로 상향하고 투자의견 '매수'를 유지했다.

유지웅 다올투자증권 연구원은 "로봇 사업의 주 수요처인 보스턴 다이내믹스로 공급될 휴머노이드용 부품시장 내 주도권을 보유하고 있다"며 "특히 그룹사 자산을 활용한다는 점에서 높은 희소성을 갖추고 있다"고 분석했다.

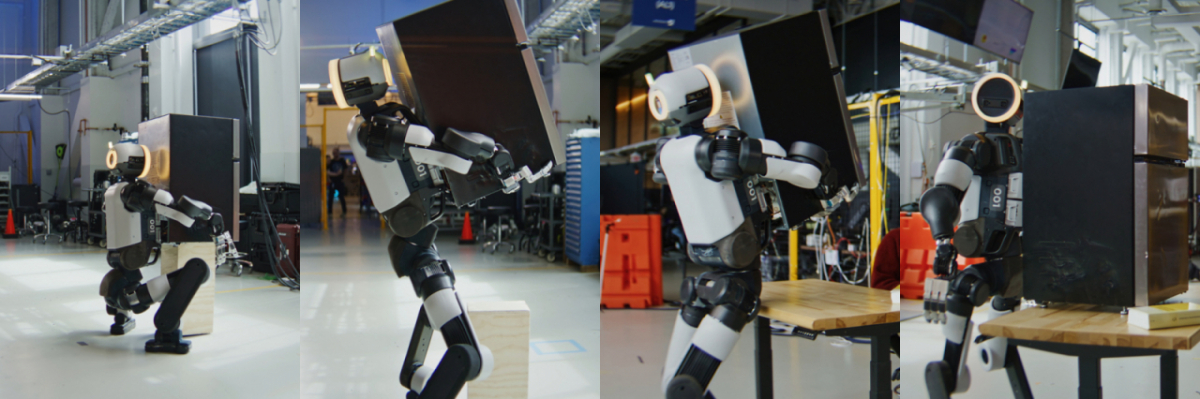

현대모비스가 보스턴 다이내믹스의 휴머노이드 로봇인 아틀라스로 약 31개의 액추에이터(로봇 관절 구동장치)를 공급하는 것으로 추정했다. 유 연구원은 "양산 물량이 궤도에 오르기 시작하는 2031년에는 액추에이터를 비롯한 헤드부분과 전력 스택(배터리팩 등)을 포함해서 약 2조원 수준의 매출액이 발생할 것으로 보인다"며 "구글 제미나이와 협력관계가 극대화돼 산업용 외 용도로 판매가 가능한 2035년에 양산 대수가 10만대까지 급증한다면 매출액 4조7000억원을 달성할 수 있을 것"이라고 전망했다.

현대모비스의 밸류에이션(가치)은 그룹사 지배구조가 개편된다면 추가 상승할 것이라고 내다봤다. 유 연구원은 "보스턴 다이내믹스의 기업가치는 약 30조원으로 추정된다"며 "다음달에 보스턴 다이내믹스의 주주인 소프트뱅크의 풋옵션 행사와 전략적 투자자(SI)의 합류 가능성이 대두되며 기업가치가 상승세를 보일 것"이라고 말했다. 이어 "이 경우 보스턴 다이내믹스는 잠재적으로 그룹사 지배구조 개편의 재원이 될 가능성이 크고 현대차 지분을 22.3% 보유한 현대모비스의 밸류에이션프리미엄이 형성될 것"이라고 덧붙였다.

저평가도 투자 매력 요인으로 꼽았다. 현대모비스의 현대차 대비 시가총액 괴리율은 역사적으로 최저치인 약 40%대로 내려앉은 상태다. 유 연구원은 "시장의 소외가 극단적으로 확대된 상황에서 오는 2분기를 기점으로 실적 정상화와 로봇 부품 주도권이 확정돼 시가총액 괴리율도 자연스럽게 정상화될 것"이라고 설명했다.