#지난 3월 독일 하노버에서 열린 정보통신기술 박람회 세빗(CeBIT) 기조연설장. 마윈 알리바바 회장이 무대에 올라 주머니에서 스마트폰을 꺼내들더니 전면 카메라를 통해 얼굴을 인식시켜 물건을 구입하는 장면을 연출했다. 알리바바가 개발중인 안면인식 기술을 활용해 '스마일 투 페이'(Smile to pay) 기능을 선보인 것. 마윈 회장은 "온라인 거래에서 사람들이 패스워드를 기억하지 못하거나 보안 문제를 걱정하곤 한다"며 안면인식의 편의성과 보안상 우위를 부각시켰다.

핀테크 산업은 그동안 지급결제 분야를 중심으로 활발한 성장세를 보여왔지만 최근에는 보안, 인증, 데이터분석 등 부문별로 투자 다각화가 이뤄지고 있다.

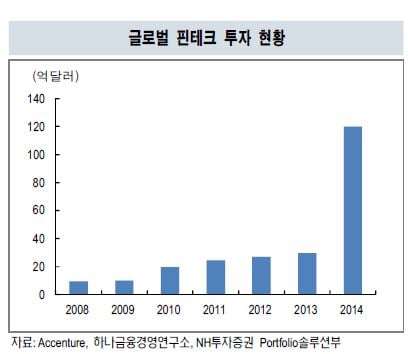

2008년 기준 글로벌 핀테크 투자금액 중 70%는 송금·결제 분야. 하지만 2013년에는 보안 및 데이터 분석 58%, 송금·결제 28% 등으로 투자처가 옮겨갔다.

하지만 국내는 여전히 지급결제·송금 위주의 금융 서비스 모델 개발에만 주력하며 관련 기술 투자는 미흡한 실정이다. 인터넷전문은행이 출범하더라도 보안, 데이터 등 핀테크 핵심기술에 대한 다각적인 투자가 없다면 차별화된 서비스를 선보이기 어렵다.

지난달 25일(현지시간) 인터넷전문은행 마이뱅크(My Bank) 정식 영업에 들어간 알리바바가 일찌감치 안면인식 기술을 인터넷은행의 핵심으로 보고 관련 투자를 해 온 것도 이 때문이다. 알리바바는 안면인식 기술업체인 중국 스타트업 메그비(Megvii)와 손잡고 얼굴 외에 문신이나 애완동물 등을 이용해 사용자를 인증하는 방식도 개발 중이다.

업계 관계자는 "중국 정부 당국이 아직 안면인식 기술을 정식으로 허가하진 않았지만 이는 시간문제"라며 "결국 알리바바는 안면인식 기술을 인터넷은행의 대출, 자산관리 서비스 뿐 아니라 알리페이의 온라인 결제서비스, 모바일 전자지갑 알리페이 월렛 등에 두루 사용할 것"이라고 말했다.

핀테크 서비스가 늘어 장소와 시간에 구애 받지 않고 금융시스템에 접근하고 거래할 수 있는 수단이 다양화되면서 빅데이터의 중요성도 부각되고 있다. 얼굴을 보지 않고 단말기를 통해 돈이 오가려면 상대방을 객관적으로 평가할 수 있는 기준 '빅데이터'가 필요하다.

빅데이터 분석으로 소비패턴을 인식하면 소비활동을 증진시킬 수 있고 대규모 데이터를 활용한 보다 정교한 대출금리 신청이 가능하다.

하지만 국내는 관련 제도가 없어 금융권도 투자에 몸을 사리고 있다. 금융위는 지난달 비식별화한 신용정보는 개인 동의없이 빅데이터로 활용토록 하겠다고 밝혔지만 정치권은 '신용정보법' 위반이라며 반대하고 있다.

이 같은 분위기에서 국내 금융권은 핀테크에 대한 직접적인 투자 보다는 관련 기업과의 제휴 수준에 머물고 있다. 해외 금융사들이 다양한 핀테크 기술을 가진 스타트업을 일찌감치 찜하고, 직접 투자·인수하는 행보와 대조적이다.

미국 웰스파고는 지난해 핀테크 스타트업을 발굴해 기업운영에 필요한 모든 것을 코칭하는 엑셀러레이터 프로그램을 시작했다. 눈동자 혈관패턴으로 개인을 인식하는 스타트업 아이베리파이(EyeVerify) 등이 지원 대상이다. 영국 바클레이즈도 벤처캐피탈 테크스타와 손잡고 핀테크 스타트업에게 기술진 지원, 사무공간 무상이용, 멘토링 등을 하고 있다.

씨티는 자회사 '씨티벤처'를 통해 지난해 유망 핀테크 기업에만 약 7000만달러를 투자했다. 마스터카드는 노르웨이 스타트업 지와이프(Zwipe)와 제휴해 세계 최초로 지문센서를 탑재한 신용카드를 개발했다.

김진영 NH투자증권 연구원은 "렌딩클럽(P2P 대출), 온덱(모바일 소상공인 대출) 등 금융투자플랫폼 업체들이 해외증시에 성공적으로 입성하는 등 글로벌 산업 내 다양한 분야들이 활성화되는 것과 달리, 국내는 상대적으로 진입이 용이한 송금·결제를 중심으로 흘러 기타 금융 서비스 및 보안 및 데이터분석의 발전은 걸음마 단계에 불과하다"며 "산업 육성을 위한 규제완화 등 정부의 다각적 노력이 지속적으로 필요하다"고 말했다.