모간스탠리가 지난해 5월 이후 2년째 셀트리온 목표주가 8만원을 고집해온 것으로 드러났다.셀트리온실적이 빠르게 좋아지고 신규 바이오시밀러 출시 등 긍정적 요인들이 여럿 있었지만 목표주가에 좀처럼 반영하지 않았다는 뜻이다.

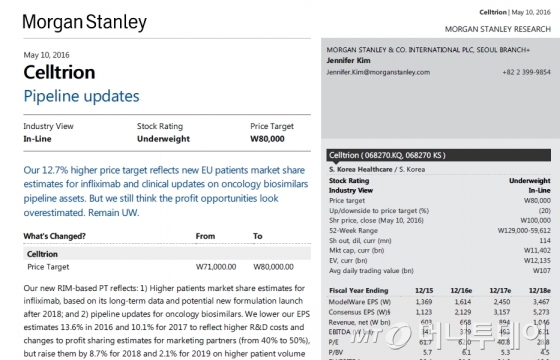

31일 증권업계에 따르면 모간스탠리는 지난해 5월10일 보고서에서 셀트리온 목표주가를 7만1000원에서 8만원으로 상향시켰다. 투자의견은 비중축소. 이후 목표주가와 투자의견은 지금까지 고정돼왔다.

모간스탠리는 이 보고서에 △하반기 노르웨이 스위치 임상(NOR-SWITCH) 결과 발표 △캐나다에서 염증성장질환(IBD) 적응증 추가 △유럽의약국(EMA)으로부터 리툭산 바이오시밀러 트룩시마 승인 등 긍정적 이슈와 △셀트리온 판매 대행사 화이자의 레미케이드 바이오시밀러 발매 △바이오젠의 레미케이드 바이오시밀러 유럽 진출 등 부정적 이슈를 관찰해야 한다고 적었다.

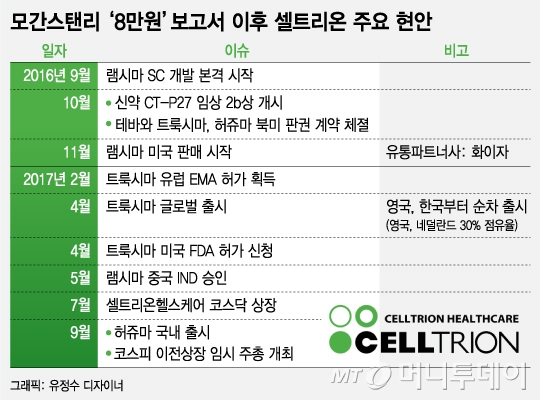

같은해 10월31일에는 △2017년 미국 식품의약국(FDA)에 리툭산 및 허셉틴 바이오시밀러 승인요구 △미국 내 얀센과 특허소송 등 관심사항을 더했다. 이 같은 시각은 11월10일 보고서에서도 비슷하게 유지됐다.

모간스탠리는 그러나 올해는 부정적 이슈에 집착하기 시작했다. 9월6일에는 미국 식품의약국(FDA)이 진행한 셀트리온 인천 송도 공장 실사에서 12가지 지적사항(Form 483)을 통보한 사실을 언급했다. 또 셀트리온헬스케어의 2분기 재고량이 1조6000억원에 달한다고도 했다.

모간스탠리는 그러면서도 지난해 관심을 보였던 트룩시마 유럽 발매는 다루지 않았다. 트룩시마는 4월 영국에서 발매된 이후 유럽 전역으로 영역을 확장하고 있다. 영국과 네덜란드의 경우 오리지널 의약품 시장의 30%를 대체했다.

10월18일 보고서에서는 존슨앤존슨이 미국 내 레미케이드 시장을 잘 방어하고 있다면서도 존슨앤존슨이 화이자로부터 피소당한 사실은 전하지 않았다. 램시마와 트룩시마에 대한 서정진 회장의 글로벌 점유율 전망도 비현실적이라고 깎아 내렸다. 같은 달 24일 보고서는 FDA가 의사 처방 없이 환자가 오리지널 의약품에서 바이오시밀러로 전환할 수 없도록 한 이슈를 다뤘다.

모간스탠리의 일관된 예상과 달리 셀트리온 주가는 상승 가도를 달렸다. 셀트리온 주가는 모간스탠리가 목표주가 8만원을 제시한 지난해 5월10일 10만원(종가기준)에서 10월31일 17만3100원까지 뛰었다.

경영 실적도 지난해 상반기 매출액 2935억원, 영업이익 1041억원, 순이익 714억원에서 올 상반기 매출액 4427억원, 영업이익 2277억원, 순이익 1819억원으로 급증했다.

모간스탠리는 현재 셀트리온 공매도 잔고가 상장 주식 수의 0.5% 이상인 '공매도 잔고대량 보유자'다. 셀트리온 주가가 떨어져야 수익을 거두는 구조다.

보고서를 작성한 제니퍼 김 애널리스트는 일련의 보고서 작성 기준과 배경에 대한 질문에 "회사 정책상 언론과 개별 접촉이 금지돼 있다"며 답변하지 않았다.