유한양행이 올해 1분기 '렉라자'(성분명 레이저티닙, 해외제품명 라즈클루즈) 판매 등에 힘입어 전년 동기보다 성장한 수준의 실적을 발표했다. 다만 실적이 시장 기대치에는 못 미쳤다. 회사는 추후 렉라자 관련 수수료가 추가로 유입돼 수익성이 증가할 것으로 전망했다.

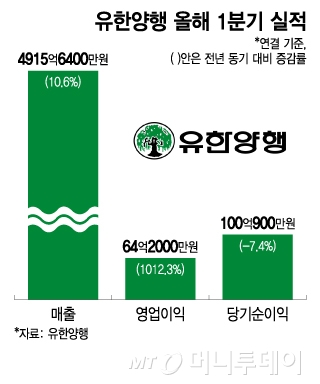

유한양행은 연결 기준 올해 1분기 매출액이 4915억6400만원으로 전년 동기보다 10.6% 늘었다고 8일 공시했다. 영업이익은 64억2000만원으로 1012.3% 증가했고 당기순이익은 100억900만원으로 7.4% 감소했다.

매출액과 영업이익이 전년 동기보다 늘었지만 시장 기대치는 밑돈 수준이다. 금융정보업체 에프앤가이드에 따르면 이날 기준 유한양행의 1분기 실적 컨센서스(복수 증권사 전망치)는 매출 5158억원, 영업이익 213억원이었다.

별도 기준 올해 1분기 유한양행의 영업이익은 86억4500만원으로 전년 동기 대비 40.8% 증가했다. 같은 기간 매출액은 4694억1200만원으로 8.4% 늘고, 당기순이익은 393억3100만원으로 8.1% 증가했다.

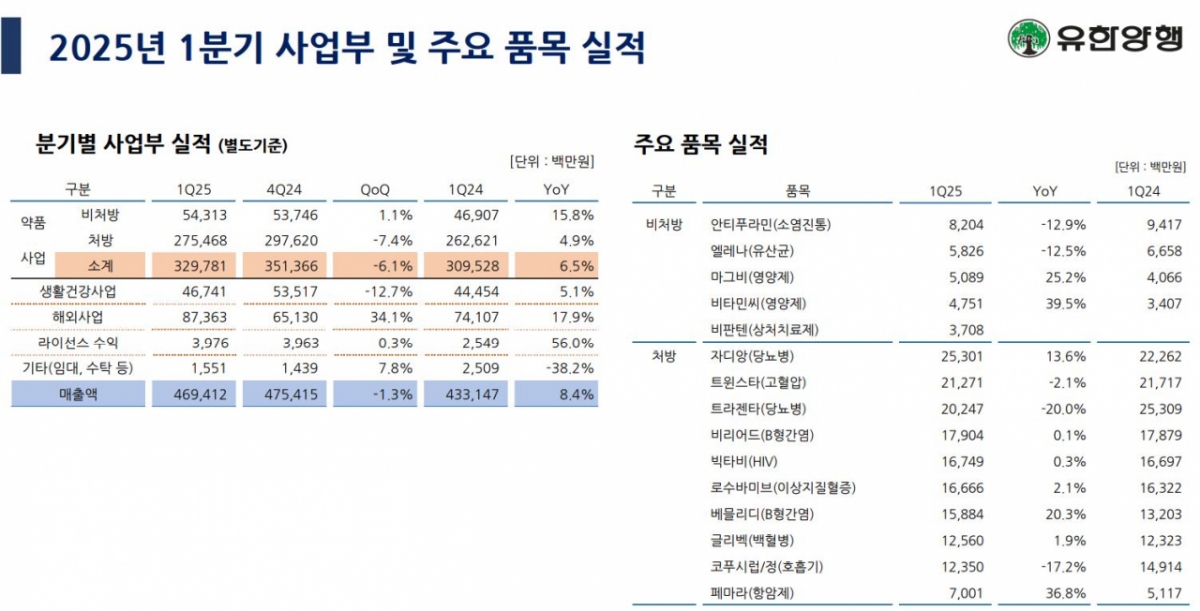

별도 매출을 보면 라이선스 수익이 39억7600만원으로 전년 동기보다 56.0% 증가했다. 해외사업 매출도 873억6300만원으로 17.9% 늘며 실적 증가에 기여했다. 미국 제약사 길리어드 사이언스에 인체면역결핍바이러스(HIV) 치료제 원료의약품(API) 공급을 본격적으로 시작한 영향이다.

의약품 매출도 고루 늘었다. 약품사업 매출은 3297억8100만원으로 전년 동기보다 6.5% 증가했다. 특히 비처방 매출이 543억1300만원으로 15.8% 늘었다. 영양제인 마그비와 비타민씨 매출이 각각 50억8900만원, 47억5100만원으로 25.2%, 39.5% 늘며 성장세를 이끌었다.

처방 매출은 2754억6800만원으로 전년 동기보다 4.9% 늘었다. 당뇨병 치료제 '자디앙' 매출이 253억100만원, B형간염 치료제 '베믈리디' 매출이 158억8400만원으로 각각 13.6%, 20.3% 늘어난 등의 덕이다. 항암제 '페마라' 매출도 70억100만원으로 36.8% 증가했다.

연구개발(R&D) 비용은 501억9900만원으로 전년 동기보다 9.9% 늘었다. 광고선전비는 124억7800만원으로 42.5% 감소했다.

유한양행 관계자는 "약품사업본부에서 약 200억원, 해외사업부에서 약 130억원 이상 매출 증가를 달성했고 올해 1분기 렉라자 해외 매출 관련 로열티(판매 수수료), 처방·비처방 의약품의 고른 성장 등으로 매출과 영업이익이 성장했다"고 말했다.

올해 2분기부터 렉라자 수수료가 추가로 반영되며 수익성이 개선될 것이란 전망이다. 유한양행 관계자는 "렉라자의 라이선스 수익은 유럽, 일본 등의 마일스톤(단계적 수수료) 금액이 반영 전이고, 리브리반트와 병용요법 시 전체생존기간 개선과 리브리반트의 피하주사(SC) 제형 승인 등으로 로열티도 계속 늘어날 것"이라고 예상했다. 이어 "올해부터는 보다 면밀한 비용 집행과 라이선스 수익 등 순도 높은 매출 증가를 통해 점차 수익성 개선이 이뤄질 것"이라고 내다봤다.

권해순 유진투자증권 연구원도 "2분기부터 레이저티닙 관련 수익 반영이 본격화될 것"이라며 "유한양행의 레이저티닙 판매 로열티와 마일스톤 합산 금액은 2025년 917억원, 2026년 2145억원, 2027년 3682억원으로 추정한다"고 했다. 올해 유한양행 매출액은 2조4270억원으로 전년보다 17.4% 늘고 영업이익은 1380억원으로 151.4% 증가할 것으로 예상했다.

다만 권 연구원은 "매분기 예상치 못했던 투자 증가로 실적 가시성이 낮아지면서 기대 이하의 실적이 발표돼 투자자들의 시각은 여전히 보수적"이라며 "글로벌 신약 개발 성과가 실적으로 직결되도록 효율적인 투자 집행과 비용 통제를 통한 경영 효율화가 필요하다"고 덧붙였다.