파마리서치 주가가 성장 둔화 우려에 급락했다. 지난해 최대 실적 경신에는 성공했지만, 4분기 성적표가 시장 눈높이에 미치지 못했다.

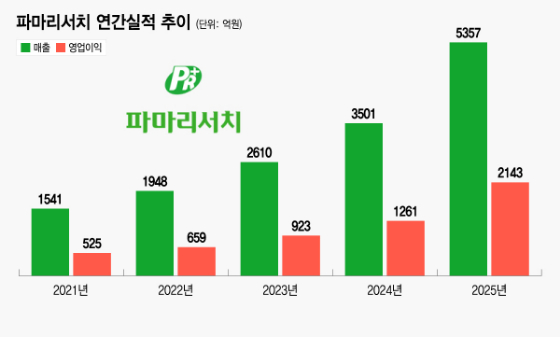

5일 업계에 따르면 파마리서치는 지난해 매출액 5357억원, 영업이익 2142억원을 기록했다. 전년 대비 각각 53%, 70% 증가한 수치다. 영업이익률 역시 40%를 달성하며 고성장 기조를 이어갔다.

전 사업 부문의 고른 성장세에 힘입어 사상 처음 연 매출 5000억원을 돌파했지만, 실적 발표 이후 시장 반응은 싸늘했다. 실제로 전일 장 마감 후 발표된 회사 실적에 이날 파마리서치 주가는 장중 20% 이상 하락했다.

지난해 4분기 실적에 시장은 민감하게 반응했다. 파마리서치는 지난해 4분기 매출액 1428억원, 영업이익 518억원을 기록했다. 이 역시 전년 대비 39%, 54% 증가한 수치지만, 직전 분기 대비 성장 둔화폭이 두드러졌다. 파마리서치는 지난해 3분기 매출액과 영업이익이 전분기 대비 각각 51%, 77% 증가한 1354억원, 619억원을 기록한 바 있다.

이미 3분기 회사 매출 중심축인 의료기기 매출액이 직전 분기 대비 꺾였던 만큼, 4분기 해당 실적에 시장의 초점이 맞춰졌다.

주력제품 리쥬란이 포함된 파마리서치 의료기기 내수 매출은 2024년 3분기 360억원에서 지난해 2분기 607억원으로 성장하며 꾸준히 증가했지만, 3분기 572억원으로 감소하며 2년 이상 이어져온 분기 성장세가 멈춰섰다.

이에 연말 성수기가 포함된 4분기 재반등과 함께 분기 최대실적이 기대됐지만, 3분기 대비 소폭 증가한 597억원을 거둬들이는데 그치며 기대치를 밑돌았다. 리쥬란이 스킨부스터 선두주자로서 여전히 확고한 입지를 점하고 있지만, 2023년부터 쏟아진 후발 주자들과의 경쟁 격화에 매출이 정점을 찍은 것이 아니냐는 분석도 나온다.

반면 4분기 실적은 보이지 않던 요소들이 존재했던 만큼, 실제로는 수치 이상의 성과라는 분석도 있다. 실제로 4분기부터 회계 기준 변경으로 리쥬란 마케팅 분담금은 판매관리비가 아닌 순액 인식 전환(매출에서 차감하는 방식)됐다. 이에 따라 가시적 매출이 줄어드는 효과가 발생했다.

김다혜 하나증권 연구원은 "만약 과거처럼 마케팅 분담금을 판관비에 포함해 인식했다면 지난해 4분기 내수 의료기기 매출은 약 610억원으로 추산돼 지난해 2분기 내수 의료기기 매출보다 3억원 높았을 것"이라며 "특히 3분기 내수 의료기기 부진 원인이었던 전문의 감소가 아직 전 분기 수준까지 회복되지 않았으나, 리쥬란 매출은 약 30억원 증가한 것으로 확인된다"고 분석했다.

파마리서치는 해외 진출 확장이 본격화되는 올해에도 성장세가 이어질 것으로 자신한다. 올해 리쥬란 유럽 진출 본격화를 시작으로 중동과 남미 지역에서도 시장 확대를 추진해 지역 다변화에 나선다는 계획이다.

이를 위해 지난달 29일부터 31일까지 프랑스 파리에서 개최된 세계 최대 규모 미용성형 학회 '임카스(IMCAS) 월드 콩그레스'에 참석해 현지 의료진과의 접점 확대에 나섰다. 프랑스 에스테틱 기업인 비바시를 유럽 유통 파트너로 선정한 이후 첫 국제 학회 활동이라는데 의미가 부여된다.

파마리서치는 견고한 내수 실적에 더해질 해외 성과에 대한 자신감을 바탕으로 올해 처음으로 사업부별 세부 가이던스를 제시했다. 전체 매출을 전년 대비 25% 늘리는 것은 물론, 의료기기(내수 20%, 수출 30%), 화장품(내수 10%, 수출 20%) 등 구체적 성장 계획을 내놨다.

지난해 결산배당 규모 역시 같은 맥락으로 풀이된다. 파마리서치는 이날 총 428억원 규모의 현금배당을 결정했다. 보통주와 우선주 모두 1주당 3700원으로 전년 대비 약 236% 증가했다. 당기순이익의 25.1%에 해당하는 비중이다.

파마리서치 관계자는 "회사는 지난해 6월 627억원 규모 자사주를 소각하는 등 주주가치 제고 정책을 지속적으로 추진해 왔다"며 "이번 배당 결정은 물론, 올해 유럽진출 본격화를 기반으로 한 실적 성장을 바탕으로 기업 성장과 연계한 주주환원 정책을 이어갈 계획"이라고 말했다.