기술특례상장 절차를 밟고 있는 인벤테라가 조영제 신약의 구체적인 상업화 계획과 매출 로드맵을 제시하며 기업공개(IPO) 기대감을 높이고 있다. 통상 기술이전 성과에 의존하는 신약개발사들과 달리 빠른 국내 상업화에 초점을 맞춰 구축한 사업 모델로 높은 실적 가시성을 확보하면서다.

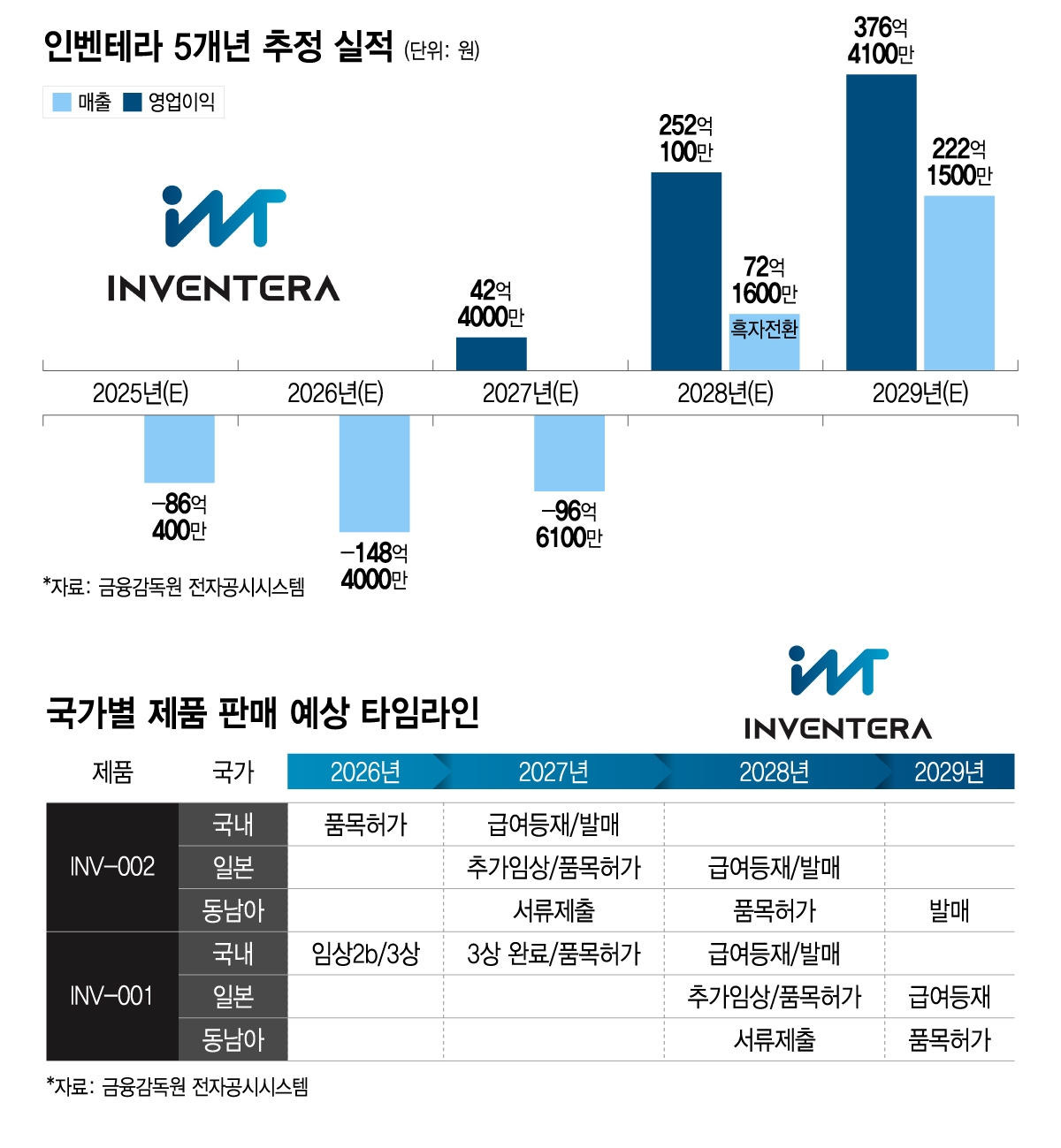

23일 금융감독원 전자공시시스템에 따르면 인벤테라는 증권신고서를 통해 상장 3년차인 2028년 매출 252억원, 영업이익 72억원을 기록하며 흑자전환을 목표로 제시했다. 현재 임상 3상이 진행 중인 자기공명 관절조영술 특화 조영제 'INV-002'를 2027년에 국내 출시한다는 가정 하에서다.

INV-002는 세계 최초 가돌리늄 프리 철 기반 조영제으로, 자기공명 관절조영술에 사용되도록 허가된 제품이 없는 상황에서 독점적 포지셔닝이 가능할 것으로 보인다. 회사는 INV-002를 2028년 일본에서도 출시할 계획이다. 자기공명 림프관조영술 특화 조영제 'INV-001'의 국내외 매출까지 더해지면 2029년엔 매출 376억원, 영업이익 222억원을 달성할 것으로 내다봤다.

조영제는 일반적인 의약품에 비해 전체 시장 규모는 작다고 평가된다. 다만 인벤테라는 계열 내 최초(퍼스트 인 클래스) 약물로 새로운 시장을 개척하며 국내 매출만으로도 회사가 존속할 수 있는 기반을 확보했단 점에서 대부분의 신약개발사와 차별화된다. 회사는 핵심 특허 만료 시점이 2040년쯤으로 예상되는 만큼 최소 15년 이상 경쟁자 진입이 제한될 것으로 본다.

인벤테라 관계자는 "현재 조영제 시장은 기존의 가돌리늄 기반 조영제 가격 기준으로 추산되고 있는데, 신약이 출시되면서 형성될 실질적인 시장 규모는 더 크다고 볼 수 있다"며 "INV-002의 경우 관절조영술 특화 조영제이기 때문에 품목허가를 받을 때 변경 신청을 통해 어깨뿐 아니라 고관절, 팔꿈치 등으로도 적응증을 넓힐 수 있는 확장성도 있다"고 덧붙였다.

신약의 상업화를 앞두고 있지만 전체 임직원이 약 22명에 불과한 연구개발(R&D) 중심의 회사란 점도 특징이다. 생산과 판매를 직접 수행하지 않는 방식을 택해 고정비가 크지 않다. 원료의약품(API)은 LG화학이 담당하고, 완제 생산과 국내 및 일본·중국·동남아시아 유통·판매는 동국생명과학이 맡는다. 회사는 이러한 구조 하에 빠른 손익분기점(BEP) 달성이 가능하다고 설명했다.

미국 등 글로벌 시장 진출은 기술이전 및 공동개발 방식을 추진할 계획이다. 조영제 시장은 기존 가돌리늄 기반 조영제의 특허가 만료되며 제네릭이 다수 진입했고, 약가 인하 흐름 속에서 수익성이 악화되고 있다. 이에 장기간 높은 가격으로 판매할 수 있는 조영제 신약에 대한 주요 조영제 업체들의 니즈가 높은 상태다.

인벤테라 관계자는 "회사의 사업개발(BD) 총괄을 맡고 있는 유태숙 사장이 글로벌 시장에서 이른바 '빅4'로 불리는 조영제 업체 두 곳에서 사장 등을 역임하며 글로벌 조영제 시장에서 폭넓은 네트워크를 보유하고 있다"며 "임상 3상이 끝나고 품목허가가 나올 때까지 미리 전략을 짜서 BD 활동을 진행할 예정"이라고 말했다.

상장 후엔 'INV-003', 'INV-00X' 등 전임상 단계의 후속 조영제 파이프라인(신약후보물질)의 개발 속도도 높아질 전망이다. 인벤테라는 나노 구조체 플랫폼 기술 '인비니티'(Invinity)를 기반으로 조영제 외에도 항체-약물접합체(ADC) 등 치료제 신약 개발도 병행 중이다. 아직 초기 연구 단계지만 조영제 신약 상업화에 따른 플랫폼 기술력 입증과 안정적인 현금 흐름이 형성되면 개발에 탄력이 붙을 것으로 보인다.