미국 재무부가 21일(현지시간) 발행한 20년물 국채에 대한 수요 부진이 미국 재정적자에 대한 불안감을 키우며 주식과 채권시장을 동반 하락시켰다.

이날 미국 증시는 큰 폭으로 하락하며 다우존스지수가 1.9% 떨어지고 S&P500지수와 나스닥지수가 각각 1.6%와 1.4% 내려갔다.

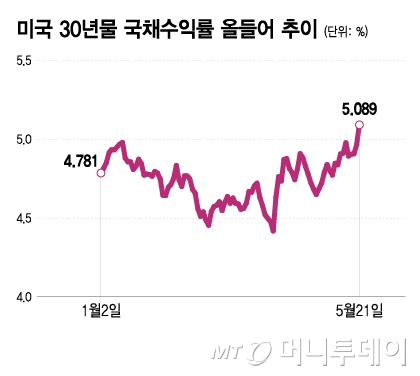

30년물 국채수익률은 5.089%를 넘어서며 2023년 10월 이후 최고치를 기록했다. 10년물 국채수익률도 4.595%로 뛰어올랐다. 이는 지난 4월 말 도널드 트럼프 미국 대통령이 상호관세를 90일간 유예하기로 결정하게 만든 국채수익률 급등 당시 수준이다.

이날 투자자들의 불안감을 조장한 방아쇠는 20년물 국채 입찰 부진이었다. 미국 재무부가 이날 오후 1시에 진행한 160억달러 규모의 20년물 국채 경매 결과 수익률은 5.047%로 정해졌다. 이는 과거 6번의 20년물 국채 경매 결과 평균 수익률인 4.613%를 크게 웃도는 것이며 입찰 마감 직전 시장에서 형성된 20년물 국채수익률보다 0.011%포인트 더 높은 것이다.

5%가 넘는 금리로 미국의 20년물 국채가 발행되기는 2023년 10월 이후 처음이다. 코로나 팬데믹 당시에는 20년물 국채의 발행 금리가 1.22%에 불과했다. 국채의 발행 금리가 높다는 것은 수요가 부진해 투자자들을 끌어들이려면 더 높은 금리를 제시해야 했다는 의미다. 20년물 국채 입찰이 끝난 뒤 시장에서 20년물 국채수익률은 5.103%로 치솟았다.

미국의 20년물 국채 입찰 부진은 감세를 포함해 공화당이 추진하고 있는 수조달러의 재정 패키지가 2034년까지 미국의 국가 부채를 3.3조달러 증가시킬 것이란 우려로 채권 투자자들의 우려가 증폭되고 있는 상황에서 발생했다. 국가 부채가 는다는 것은 재정적자 규모가 커져 이를 메우기 위한 국채 발행이 증가한다는 의미다.

앞서 지난 16일에는 신용평가가 무디스가 미국의 신용등급을 최고 등급에서 한 단계 낮췄다. 날로 늘어나는 미국의 재정적자와 국가 부채에 대해 미국 정부의 대응이 미흡하다는 것이 원인이었다.

다만 20년물 국채에 대한 수요는 다른 만기 국채보다 항상 약한 편이었다. 20년물 국채는 채권시장에서 모호한 자리를 차지하고 있어 자연스러운 투자 대상이 아니라는 평가가 많고 거래량도 10년물과 30년물 국채에 비해 적다.

이런 이유로 20년물 국채 발행은 1986년에 중단됐으나 트럼프 대통령 1기 때 스티븐 무누신 당시 재무장관이 부활시켰다. 특히 20년물 국채수익률은 30년물보다 더 높은 경우가 많아 만기가 길어질수록 수익률도 높아지는 채권 구조에 어긋나는 현상이 반복되고 있다.

블리클리 파이낸셜 그룹의 최고투자책임자(CIO)인 피터 북바르는 보고서에서 "나는 20년물 국채 입찰에 대해선 분석하는 글을 쓰지 않는다"며 "20년물 국채는 유동성이 낮고 잊혀진 아이 같은 존재라 20년 만기에서는 거래하는 투자자가 많지 않기 때문"이라고 밝혔다.

이어 "하지만 오늘은 20년물 국채 입찰이 부진했고 이에 대한 반응으로 국채수익률이 수익률 곡선 전반적으로 장 중 최고치를 기록한 만큼 언급해야겠다"고 했다.

국채수익률은 경기가 회복될 때 오르는 경향이 있는데 최근의 상승세는 재정적자 확대와 인플레이션 반등에 대한 우려가 원인이다. 이런 점에서 레이몬드 제임스의 CIO인 래리 애덤은 "금리가 나쁜 이유들로 오르고 있다"고 지적했다.

일각에서는 주식시장은 재정적자와 인플레이션 우려를 무시하고 있지만 채권시장은 이를 반영하면서 국채수익률이 상승하고 있다고 보고 있다.

최근 장기채 수익률 상승은 일본과 유럽에서도 발생하고 있다. 원인은 동일하게 재정적자 확대에 대한 우려다. 해외 시장에서의 장기채 수익률 상승은 각국의 장기채 수익률을 다시 끌어올리는 압력으로 작용하고 있다.