지난 2분기 가계 여유자금이 51조3000억원 늘었다. 소득은 줄었는데 아파트 등 실물자산 투자가 늘면서 여유자금 증가폭은 전분기(+92조9000억원) 대비 축소됐다. 명목 GDP(국내총생산) 대비 가계부채 비율은 89.7%로 전분기 대비 0.3%포인트(p) 오르며 8분기 만에 상승했다.

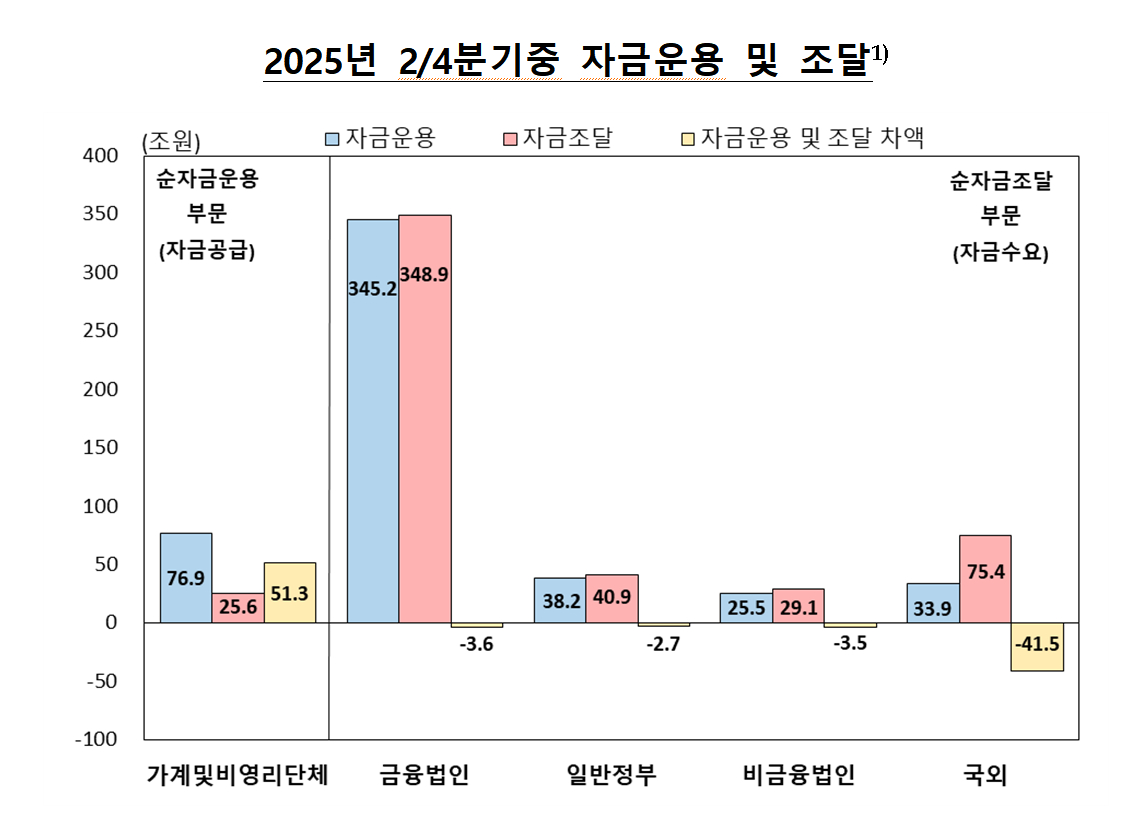

한국은행이 16일 발표한 '2025년 2분기 자금순환(잠정)'에 따르면 지난 2분기 가계·비영리단체의 순자금운용액은 51조3000억원이다. 전분기(+92조9000억원) 대비 줄었다.

순자금운용은 예금과 주식, 채권, 보험 등 '자금운용액'에서 금융기관 대출금 등 '자금조달액'을 뺀 금액이 플러스(+)인 경우를 뜻한다. 경제 주체의 여유자금 증가분을 의미한다.

가계 여윳돈 증가폭이 줄어든 건 가계소득이 감소한 가운데 아파트 등 실물 투자가 늘어서다. 지난 2분기 가계소득은 전분기 대비 5.4% 줄었다. 일반적으로 1분기중 지급되는 상여금 효과가 소멸된 영향이다.

반면 실물자산 투자는 늘었다. 한국부동산원에 따르면 개인이 아파트 순취득(전국)은 지난 1분기 7800호에서 2분기엔 9200호로 증가했다.

자금조달액(8조2000억→25조6000억원)은 주택담보대출과 기타대출이 모두 늘면서 금융기관 차입금을 중심으로 큰 폭 확대됐다. 가계 주택담보대출 증가액은 지난 1분기 9조7000억원에서 2분기엔 14조9000억원으로 확대됐다. 같은 기간 전국 주택거래량도 15만6000호에서 20만2000호로 늘었다.

조달액을 고려하지 않은 자금 자금 운용은 76조9000억원을 기록했다. 금융기관 예치금(49조7000억→34조5000억원)과 지분증권·투자펀드(29조3000억→17조9000억원) 등을 중심으로 전분기 대비 축소됐다.

김용현 한은 경제통계1국 자금순환팀장은 "지난 1분기 순자금운용 규모는 약 92조원으로 사상 최대치를 기록했지만, 2분기에는 상여금 효과가 없어지고 아파트 구입이 늘면서 가계 여유자금이 줄었다"고 말했다. 이어 "1분엔 금융기관 저축을 많이 했던 반면, 2분기에는 지출이 늘었다"고 덧붙였다.

가계·비영리단체의 2분기말 기준 금융자산은 5797조4000억원으로 전분기 말 대비 223조3000억원 증가했다. 금융부채는 2404조9000억원으로 27조원 늘었다.

2분기말 기준 명목 GDP 대비 가계부채비율은 89.7%로 전분기보다 0.3%p 상승했다. 2023년 2분기 이후 8분기 만에 상승 전환이다. 다만 한은은 2분기 가계부채비율 상승이 일시적이라고 보고 3분기에는 다시 하락할 것으로 전망했다.

김 팀장은 " 3분기 가계부채는 2분기의 절반 수준"이라며 "6·27 대책 등 가계부채 관리 조치로 증가폭이 관리됐다"고 설명했다. 이어 "GDP 성장률은 3분기 중 높은 것으로 예측되면서 2분기 가계부채비율 상승은 일시적인 것으로 판단한다"고 덧붙였다.

한편 정부의 순자금조달 규모(-40조2000억원→-2조7000억원)는 축소됐다. 정부 수입은 전분기와 비슷한 수준을 유지한 반면 지출이 큰 폭 감소하면서다. 정부 자금조달 규모는 국채 발행 감소와 차입금 상환 등으로 줄었다.

기업(비금융법인)의 순자금조달 규모(-18조7000억→3조5000억원)도 축소됐다. 대내외 불확실성이 확대되면서 투자 둔화 등 자금조달 수요가 감소한 영향이다.