국회 본회의를 통과한 이번 세법개정의 핵심은 '증세'로 요약된다. 대표 증세안인 법인세율 환원과 금융·보험업 대상 교육세 과세체계 개편까지 통과되면서 기업들의 세부담이 급증하게 됐다.

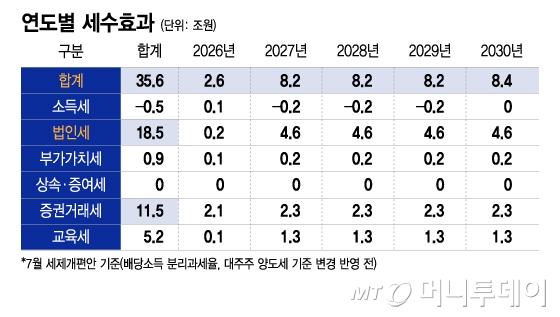

기획재정부에 따르면 이번 세제개편안으로 2026년부터 2030년까지 5년간 △법인세는 총 18조5000억원 △교육세는 5조2000억원 △증권거래세는 11조5000억원 걷힐 것으로 예상된다. 세 항목만 더해도 5년간 누적 35조2000억원의 세수가 더 걷힌다.

정부는 이번 세제개편안을 두고 '증세' 대신 '환원' '정상화' '응능부담'(납세자 능력에 따른 세금부과)이라는 표현을 쓴다. 2020년 이후 정부의 세법개정은 순액법(직전연도 대비 증감액) 기준 감세기조를 유지했다.

특히 윤석열정부 들어선 법인세율 인하, 대주주 양도소득세 기준완화 등 적극적 감세정책을 내놨다. 법인세 최고세율은 2022년까지 25%였으나 2023년 24%로 내리면서 다른 과세구간 세율도 1%포인트(P) 인하했다.

문제는 세수결손이다. 2024년 국세수입은 336조5000억원으로 예산(367조3000억원) 대비 30조8000억원이나 모자랐다. 2023년(56조4000억원)부터 2년간 87조2000억원의 세수펑크가 발생했다. 경기둔화로 인한 법인세수 감소가 가장 큰 원인이었다. 법인세수는 △2022년 103조5000억원 △2023년 80조4000억원 △2024년 62조5000억원으로 감소했다.

조세부담률도 △2022년 22.1% △2023년 19.0% △2024년 17.6%로 떨어졌다. 지속된 감세기조에 세입기반이 약화했다는 지적이 뒤따랐다.

정부는 재정의 지속가능성을 확보하기 위해선 세입확충이 불가피하다고 판단했다. 법인세율을 이전 수준으로 되돌린 것도 이런 배경이다. 경제협력개발기구(OECD) 국가와 비교해도 한국의 지방세 포함 법인세율은 평균수준이라는 게 정부의 설명이다. OECD G20(주요 20개국)의 지방세 포함 평균 법인세율은 27.4%다.

교육세 개편도 대형 금융사를 겨냥했다. 금융사(금융·보험업자)들은 현행법상 수익금액의 0.5%를 교육세 명목으로 납부하는데 과표구간 1조원 초과 구간을 신설, 해당 구간엔 교육세율 1.0%를 적용한다. 약 60개 금융사가 이에 해당한다.

정부는 금융업의 성장세에 비해 세제구조가 40년 동안 손질되지 않았다는 점을 근거로 들었다. 금융업의 국내 총부가가치는 1981년 1조8000억원에서 2023년 138조5000억원으로 늘었지만 교육세율은 변하지 않았다.

이외에 내년부터 금융투자소득세(이하 금투세) 시행을 전제로 단계적으로 인하한 증권거래세율 역시 2023년 수준으로 환원(0.05%P 인상)한다. 금투세가 폐지되면서 인하할 근거가 사라졌고 거래세 인하가 자본시장 활성화로 이어졌다는 사실도 입증되지 않았다는 판단에서다.

다만 경제 불확실성이 큰 시기에 기업과 금융권에 부담을 높이는 정책이 적절한지에 대한 논란은 계속될 전망이다. 증세효과의 실효성과 경기대응력, 조세형평성이 앞으로 정책평가의 기준점이 될 것으로 보인다.