세수 전망이 또다시 재정 운용의 핵심 변수로 떠올랐다. 반도체 산업 호황에 따른 초과세수 기대가 커지는 가운데 최근 몇 년 간 초과세수와 대규모 세수결손이 반복되면서 세수 변동성 자체를 경계해야 한다는 지적이 나온다.

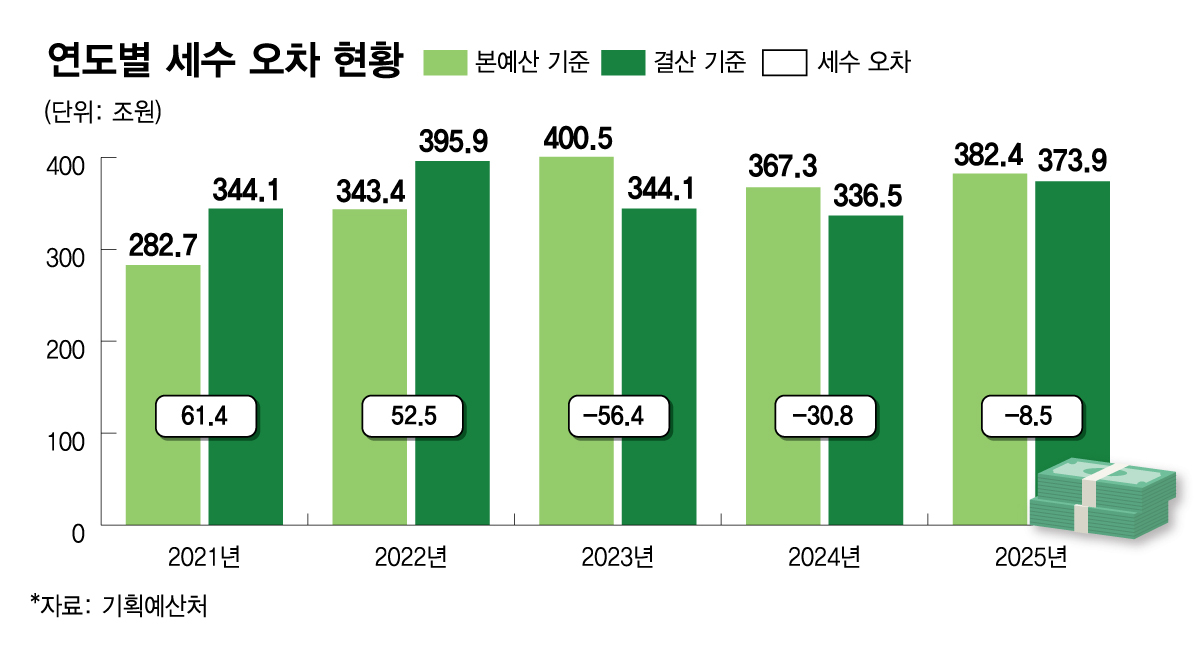

세수 오차(예산을 짤 때 예상한 국세수입과 실제 걷힌 세금의 차이)는 최근 들어 규모가 더욱 커지는 모습이다. 2021년과 2022년에는 본예산 대비 각각 61조4000억원, 52조5000억원의 초과세수가 발생했지만, 이후 흐름이 반전됐다. 2023년 56조4000억원, 2024년 30조8000억원, 2025년 8조5000억원 규모의 세수 결손이 이어지며 3년 연속 예산 대비 세수가 부족했다.

국회예산정책처는 '세수오차의 원인과 개선과제' 보고서를 통해 최근 세입 구조가 법인세와 자산 관련 세수 중심으로 재편되면서 경기 변동에 대한 민감도도 커졌다고 분석했다.

예정처에 따르면 2021년 총국세 오차 중 경기적 요인은 74.1%, 2022년에는 69.6%에 달했다. 2021~2022년 양도소득세 세수오차는 각각 17조8000억원, 11조7000억원에 달했고, 법인세 신고분 오차도 16조2000억원, 24조9000억원으로 집계됐다.

2021~2022년 부동산 시장과 기업 실적, 고용이 예상보다 빠르게 개선되면서 소득세·법인세·양도소득세가 크게 늘어난 영향이다. 반대로 2023년 이후에는 기업 실적 둔화와 부동산 거래 감소가 세수 결손으로 이어졌다.

이는 세입 구조 변화와 맞물려 있다는 분석이다. 총 국세에서 법인세가 차지하는 비중은 1980년대 9.8%에서 2000년대 이후 20%를 웃도는 수준으로 높아졌다. 소득세 비중도 2020~2022년 32.8%까지 확대됐다. 여기에 양도소득세, 증권거래세, 상속·증여세, 종합부동산세 등 자산 관련 세수 비중까지 커지면서 전체 국세수입의 변동성도 확대됐다.

문제는 세수오차가 재정운용의 투명성과 효율성을 저해한다는 점이다. 초과세수는 추가 지출 논쟁을 부르고 재정 운용의 예측 가능성을 떨어뜨린다. 세수 결손은 기금 여유자금을 끌어오거나 국채 발행 압력을 키우는 부담으로 이어질 수 있다.

실제로 정부는 2021~2022년 초과세수가 발생했을 당시 재난지원금과 추경 재원, 지방교부세·교육교부금 정산, 국가채무 상환 등에 이를 활용했다. 국가재정법에 따라 초과세수 일부는 지방교부세와 국채 상환에 우선 배분됐다.

반대로 2023년 이후 세수 결손 국면에서는 기금 여유재원과 불용 예산 등을 활용한 대응이 이어졌다. 정부는 외국환평형기금과 공공자금관리기금 등을 동원해 세수 부족분을 메웠다.

예정처는 이 같은 세출 조정은 국회의 예산 통제 기능과 재정정책의 경기대응성을 약화시킨다고 지적했다. 해결책으론 △거시지표 중심의 세수추계 모형 보완 △경제지표 등 전망 정확성 제고 △정치적 영향력이 개입되지 않도록 전망업무의 독립성 제고 △초과세수·세수결손 완충 장치 마련 등을 제시했다.

보고서는 "소득세는 소득구간별 또는 소득원천별로 구분해 전망하고 법인세는 재무제표 정보 활용 및 산업별·기업규모별로 구분해 전망할 필요가 있다"며 "세입예산 편성 이후라도 경기나 세수흐름에 이상 징후 관측시 이를 반영해 세입예산안을 수정하는 절차도 고려할 수 있다"고 제언했다.

이어 "일시적 세입 증가가 구조적 재정지출로 이어지지 않도록 하기 위한 재정규율을 확보해야 한다"며 "회계·기금의 여유자금을 효율적으로 관리하기 위해 운용되는 공공자금관리기금 내 별도 계정을 신설해 대규모 세수오차에 대응하는 방안도 있다"고 덧붙였다.