1%대 금리의 주택담보대출(수익공유형 모기지) 상품에서 대한주택보증(이하 대주보)이 은행의 대출원금 보증을 서주는 대신 집값이 오르면 은행에 앞서 보증액만큼 이익을 우선 회수하는 방안이 논의되고 있다. 대주보가 보증액을 회수한 후 남은 이익금도 은행과 공유하는 방안이 유력하다.

4일 국토교통부에 따르면 대주보가 단순히 은행 대출원금을 보전해주는 보증기관 역할에 머무르지 않고 집값 상승에 따른 이익을 우선 확보할 수 있도록 하는 방안이 추진된다.

이는 집값이 오르지 않을 경우 대주보가 은행의 금리차 손해를 떠안는 만큼 대주보의 재정안정성을 우선 확보하기 위한 일종의 안전장치라는 게 국토부의 설명이다.

대주보 보증범위(금리 차이)도 시중금리와 대출금리간 차이가 아닌 최소 조달금리와 대출금리간 차이로 좁힐 계획이다. 이 경우 대주보 보증범위가 총대출액 대비 많게는 1% 가까이 줄어들 수 있다.

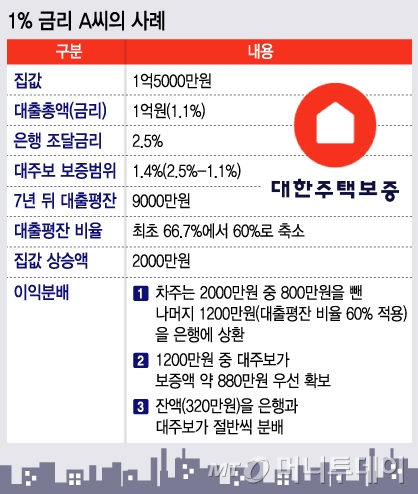

예를 들어 1억5000만원짜리 주택을 구입하기 위해 1.1%(코픽스금리(2.1%)-1.0%포인트) 금리에 1억원을 대출받는다고 가정하자. 이때 우리은행의 주택담보대출 조달금리는 연 2.5%. 집값이 오르지 않으면 대주보는 은행에 금리차이(조달금리-대출금리=1.4%)를 보전해줘야 한다.

반대로 고정금리가 적용되는 7년 동안 집값이 2000만원 올라 원금상환에 나선다면 집값 상승액 가운데 은행 몫을 떼어줘야 한다. 이때 7년간 대출평잔(월평균 원금잔액)은 9000만원.

대출평잔비율도 최초 대출 당시 66.7%(1억원)에서 60%(9000만원)로 낮아졌다. 결국 집값 상승분 2000만원 중 대출평잔비율대로 1200만원(60%)을 은행이 가져간다.

은행은 이 돈을 받아 대주보와 함께 정산에 들어간다. 대출평잔비율 변화를 그대로 적용하면 대주보는 7년간 약 880만원을 보증한 셈이 된다. 은행이 가져간 1200만원 중 880만원은 대주보가 우선 확보한다. 남은 320만원도 온전히 은행 몫이 아니다. 또다시 대주보와 나눠 갖는데 국토부는 절반씩 나누도록 할 계획이다.

국토부 방안은 대출관련 리스크가 없는 은행 수익은 되도록 줄이고 집값 리스크를 떠안는 대주보의 수익성은 최대한 보장해주는 것으로 요약된다. 신용도가 낮은 주식이나 채권 수익률이 높은 반면 안전자산일수록 수익률이 낮은 시장원리가 적용된 셈이다.

국토부 관계자는 “시중은행의 수익공유형 모기지는 은행에 돈을 벌어주도록 하는 게 아닌 주택구매 부담을 덜어주는 취지”라며 “대주보의 안정성을 확보하기 위해 집값 상승에 의한 이익을 대주보가 먼저 확보토록 설계하고 있다”고 설명했다.