#30대 직장인 나신상씨는 매달 100만원씩을 연 3% 정기적금에 불입하고 있다. 연 3%의 높은 이자를 받기 위해 나신상씨는 매달 신용카드를 일정 금액 이상 사용하고 월급을 이체하는 등 까다로운 조건도 열심히 지켰다. 나신상씨는 1년이 지나면 원금 1200만원과 함께 이자 36만원을 받을 수 있을 것으로 기대했지만 적금 만기가 되었을 때 기대는 무너졌다. 이자는 고작 16만4970원으로 자신이 생각했던것보다 절반도 되지 않았기 때문이다.

금리 인상기에 접어들면서 은행들이 연 3~4% 수준의 고금리 적금을 선보이고 있다. 지난해까지만 해도 대부분 정기적금의 금리가 연 1~2% 수준이었다는 점을 감안하면 금리가 2배 가까이 뛰어 일부 적금 상품은 가입금액이 수 조원 단위로 몰리기도 했다.

기본적으로 은행 정기적금은 정기예금보다 금리가 높다. 현재 대부분 정기예금 금리는 연 2~3% 수준이다. 은행들이 정기적금에 대해 정기예금보다 높은 금리를 제공하는 건 이자 지급방식에 차이가 있어 정기적금의 이자 부담이 상대적으로 적기 때문이다. 실제로 같은 금리 수준이라 해도 정기적금은 정기예금보다 만기시 이자가 절반 수준에 그친다.

◇정기예금과 정기적금의 이자계산법 차이는=정기예금은 목돈을 일시에 맡겨놓고 이에 대해 이자를 지급한다. 하지만 정기적금은 총 불입한 금액에 대해 금리를 적용하는 것이 아니라 매달 불입한 금액에 대해 만기까지 남은 개월수를 계산해 이자가 붙는다. 여기에 정기예금이든 정기적금이든 발생한 이자에 대해선 이자소득세 15.4%를 내야해 이자는 더욱 줄어들게 된다.

예를 들어 1200만원을 연 3%를 주는 1년제 정기예금에 묶어두면 세전이자는 36만원이며 이자소득세 5만5440원을 제외하면 만기에 손에 쥐게 되는 이자는 30만4560원이다.

그런데 나신상씨의 사례처럼 1200만원을 한꺼번에 넣지 않고 매달 100만원씩 연 3%를 주는 1년제 정기적금에 가입한다고 하면 이자는 더 작아진다. 이 경우 첫 달에 불입한 100만원에 대해서는 1년치 이자인 3만원(세전)이 붙지만 두번째 달에 불입한 100만원에 대해서는 11개월치 이자인 2만7500원의 이자만 붙는다. 이렇게 매달 넣는 금액에 대한 이자가 감소해 마지막달에 불입한 100만원에 대해서는 한 달치 이자인 2500원만 받을 수 있다. 이렇게 해서 만기에는 이자 19만5000원이 붙고 여기서 이자소득세 3만30원을 제외하면 실제로 받는 이자수익은 16만4970원에 그친다.

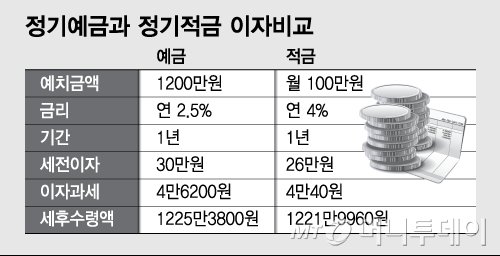

정기예금보다 금리가 더 높은 정기적금에 가입하면 어떨까. 1200만원을 연 2.5% 정기예금에 한꺼번에 넣는 경우와 100만원씩 나눠 현재 최고 적금이자 수준인 연 4% 정기적금에 넣는 경우를 비교해보자. 예금이자는 세후 25만3800원, 적금이자는 세후 21만9960원이다. 이자율은 적금이 1.5%p 더 높지만 실제 이자수익은 예금이 더 높다. 만약 연 4.62% 정도의 정기적금에 가입하면 세후 이자가 25만4054원으로 연 2.5% 정기예금에 가입하는 것과 비슷하다.

◇은행권 최고금리 예·적금은=현재 은행권에서 우대금리까지 합쳐 적금은 최고 연 4.70%, 예금은 최고 연 2.60%의 금리를 제공한다.

최고금리를 주는 적금은 우리은행의 '우리웰리치100여행적금'으로 최고 연 4.70%까지 금리를 받을 수 있다. 기본금리는 연 1.80%이며 첫거래, 급여·연금·공과금 이체, 신용카드 거래 등을 우대요건을 충족해야 최고 금리를 받을 수 있다. 이밖에 경남은행 카드플러스적금은 신용카드결제증가액, 거래실적 등 우대이율을 받으면 최고 연 4.20%가 가능하다. 기업은행의 IBK썸통장은 첫 거래고객이 계약기간 중 썸타기서비스를 통해 썸친구와 서로 친구등록을 하면 최고 연 4.0%를 받을 수 있다.

이밖에 수협은행 잇자유적금 최고 연 3.40%, 부산은행 걷고싶은 갈맷길적금 최고 연 3.30%, 신한은행 KBO리그 적금 최고 연 3.30% 등 올해 연 3% 이상을 주는 적금이 다수 출시됐다.

우대요건 없이도 기본금리가 높은 적금은 수협은행의 모바일 전용 잇자유적금(연 2.60%)으로 첫고래, 마케팅동의, 자동이체 등을 통해 최고 연 3.40% 금리를 받을 수 있다. 이밖에 케이뱅크 코드K 자유적금(연 2.55%), 광주은행 쏠쏠한마이쿨적금(연 2.20%), 우리은행 우리스마트폰적금(연 2.20%) 등도 기본금리가 높은편이다.

예금 중에선 부산은행의 My SUM(마이 썸) 정기예금(최고 연 2.60%), 케이뱅크의 주거래우대정기예금(최고 연 2.50%), 경남은행 다모아정기예금(최고 연 2.50%), 대구은행 아이M예금(최고 연 2.31%) 등이 최고 금리를 주고 있다.

기본 금리가 높은 상품은 코드K정기예금(연 2.25%), 카카오뱅크 정기예금(연 2.20%), 산업은행 KDB Hi정기예금(연 2.13%), 케이뱅크 주거래우대 정기예금(연 2.10%), 광주은행 쏠쏠한마이쿨예금(연 2.10%) 등이다.