'제로페이'를 바라보는 은행의 이해득실 셈법이 복잡하다. 서울시와 중소벤처기업부(중기부)는 제로페이 참여 은행들이 그간 카드사에 내줬던 결제시장 주도권을 찾아오며 수익을 낼 수 있을 것으로 보고 있지만 정작 은행들은 '새는 돈이 더 크다'는 입장이다.

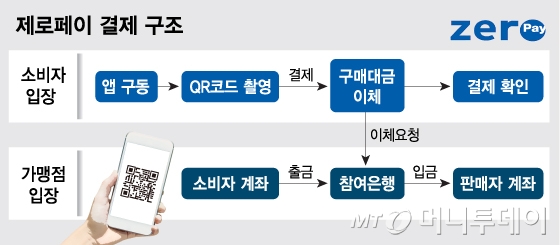

19일 금융권에 따르면 제로페이 시범사업이 개시되는 오는 20일부터 순차적으로 신한·우리·KB국민·KEB하나 등 20개 참여 은행들은 각자의 모바일 뱅킹 애플리케이션(앱)에 제로페이 결제 시스템을 탑재할 계획이다. 신한은행은 '쏠', 국민은행은 '리브', 우리은행은 '원터치뱅킹' 등에 제로페이 QR코드를 담는다. 소비자들은 제로페이 사용을 위해서 별도 앱 설치 없이 각자 주거래 은행의 앱을 실행시키면 된다.

서울시와 중기부는 은행도 네이버페이나 페이코처럼 결제사업자 역할을 나눠 맡으면서 수수료 이익을 벌어들일 수 있을 것으로 보고 있다. 제로페이 수수료율은 연매출 8억원 이하 가맹점은 면제, 8억~12억원은 판매액의 0.3%, 12억원 초과는 0.5%다. 연매출 8억원 이상 가맹점에서 '◇◇은행 제로페이'를 이용했다면 해당 결제 수수료는 은행 이익으로 잡힌다는 설명이다.

이를 통해 은행들이 포기한 이체 수수료를 상쇄할 수 있다는 게 중기부 시각이다. 제로페이는 소비자 계좌에서 판매자 계좌로 현금이 지불되는 구조로 은행의 이체 서비스를 활용하는 만큼 건당 수수료가 발생한다. 하지만 서울시는 은행들과 협약을 맺고 이체 수수료를 면제하기로 했다. '◇◇은행 제로페이'가 흥행에 성공해 8억원 이상 가맹점이 늘어난다면, 은행이 이체 수수료 손해보다 많은 결제 수수료를 벌 수 있다는 것이다.

중기부 관계자는 "제로페이 활성화는 기존에 카드사가 가졌던 결제시장 주도권을 직불시장으로 가져와 은행 영향력을 키우고 결제 수수료 이익도 기대할 수 있어 은행 입장에서도 좋은 일"이라고 설명했다.

하지만 은행의 셈법은 중기부와 다르다. 은행권 고위 관계자는 "연매출 8억원 이상 가맹점에서 발생할 수도 있는 불확실한 결제 수수료 이익 때문에 은행이 져야할 부담이 너무 크다"고 지적했다. 우선 금융결제원에 따르면 제로페이 플랫폼의 초기 구축비용은 39억원, 연간 운영비용은 35억원이다. 이는 29곳의 제로페이 참여 사업자들이 부담해야 하는데 이중 20곳이 은행이다.

포기해야 할 이체 수수료가 불어날 수 있다는 점도 문제다. 가령 서울시의 66만 자영업자가 모두 가맹점에 가입해 제로페이가 주요 결제수단이 된다면 은행들이 포기해야 할 수수료 수입은 연간 최대 760억원에 이를 것으로 추산된다. 일각에선 '원래 없던 이체가 제로페이로 생겨나는 만큼 은행들은 손해를 볼 게 없다'고 지적한다. 하지만 은행권에선 "이는 이체 시스템 구축을 위해 투입한 비용, 유지·관리 비용, 만일의 사고 발생시 각 은행이 져야 할 리스크 등 각종 부담을 간과하는 것"이라고 말한다.

마케팅 비용도 은행마다 추가로 부담해야 한다. 시중은행 한 관계자는 "카카오페이가 오프라인 결제 고객 중 추첨을 통해 1000만원을 주는 이벤트 중인 것처럼 은행 제로페이 역시 고객 확보를 위해서는 마케팅이 필요할 것"이라고 말했다. 문제는 20곳의 은행과 간편결제 사업자의 제로페이가 난립하면서 경쟁심리에 마케팅 부담이 늘어날 수 있다는 점이다. 이 관계자는 "예를 들어 A은행 제로페이가 '잘 나간다'고 소문이 나면 B은행이 가만 있을 수는 없지 않나"라고 말했다.

은행의 제로페이가 흥행할수록 계열사로 두고 있는 카드사의 수익이 줄어들 수밖에 없다는 점도 고민이다. 신한은행과 국민은행, 우리은행, KEB하나은행은 그룹 내에 카드사가 계열사로 있고 NH농협은행과 IBK기업은행은 은행 내에 카드사업 부문이 있다.

제로페이는 카드 대비 수수료가 낮아 금융그룹 차원에선 줄어든 카드사 수익에 못 미치는 은행의 결제 수수료 수익에 마냥 기뻐할 수 없고 카드사업을 영위하는 은행들은 수익 감소가 불가피하다. 시중은행 관계자는 "카드사의 결제 주도권을 가져오는 게 아니라 한 집안 내에서 동생의 먹거리를 형이 빼앗아 오는 꼴"이라고 지적했다.