보험금 지급 많은 가입자에 대해선 "비급여 보험료 할증폭 더 키워야" 아쉬움도

5세대 실손의료보험 출시에 보험업계는 대체로 반기는 분위기다. 특히 중증과 비중증을 구분하는 비급여선별가입 특약에 대해 바람직한 방향이란 호평이 이어졌다. 다만 보험금 청구 빈도에 따른 차등 구분은 보다 선명하게 이뤄지지 못해 아쉽다는 평가도 있었다.

손해보험업계는 금융위원회가 5일 발표한 5세대 실손 개편방향 가운데 '비급여 의료비 개편'을 가장 두드러진 변화로 꼽았다. 5세대 실손은 우선 암·뇌혈관·심장질환·희귀성난치질환 등 중증 보장은 강화한다. 반면 비급여는 중증 비급여(특약1)와 비중증 비급여(특약2)로 구분했다.

중증 비급여인 '특약1'은 현행 보장수준(한도 5000만원, 자기부담률 30%)을 유지하고, 상급종합·종합병원 입원시 연간 자기부담 상한을 신설해 연간 자기부담금이 500만원을 초과하는 중증 치료비에 대해선 실손보험이 보장하는 내용이 담겼다.

비중증 비급여 '특약2'는 '특약1'에서 보장하지 않는 비급여 치료를 보장한다. 하지만 보장한도를 현행 5000만원에서 1000만원으로 대폭 낮추고 자기부담률을 30%에서 50%로 상향했다. 특히 비중증 비급여 항목 중 과잉 우려가 큰 첨단재생의료나 근골격계 물리치료, 체외충격파, 비급여주사제 등은 보장대상에서 제외했다.

5세대 실손 도입으로 고객의 선택권이 넓어진다는 점에서 보험사들도 마케팅 측면에서 장기적으로 도움이 된다고 보고 있다. 특히 1·2세대 가입자가 아닌 아직 보험에 가입하지 않은 젊은층이 저렴한 비용에 가입이 가능해져 보험사들도 장기고객 확보 차원에서 기대가 크다.

손보업계 관계자는 "1·2세대 실손은 기본적으로 소수의 보험금 과잉수령으로 다수가 피해를 보는 구조였다"면서 "5세대 실손의 경우 전반적으로 실손 상품 취지는 살리면서도 비중증·비급여에 대해 관리하는 방향이라 업계도 공감하고 있는 것 같다"고 말했다.

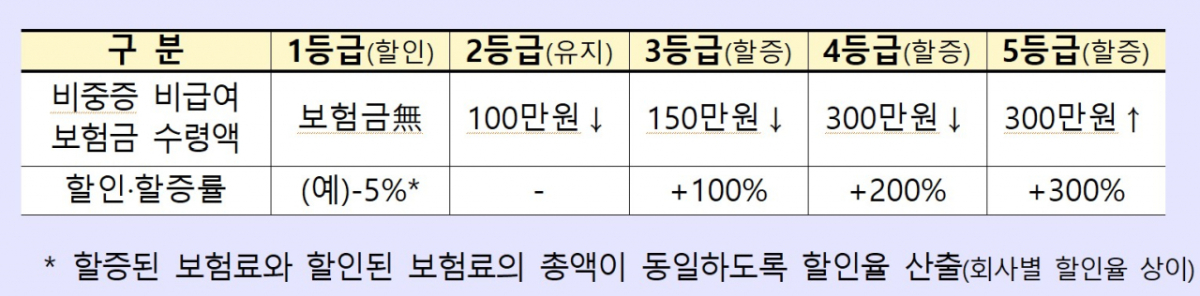

다만 비급여 보험료 차등제에 대해선 아쉽다는 의견도 있다. 이번에 발표한 비급여 보험료 차등제를 보면 비중증 비급여 보험금 수령액이 150만원 이하인 3등급의 경우 100%, 300만원 이하인 4등급의 경우 200%, 5등급인 300만원 초과 수령인 경우 300% 할증이 적용된다.

한 손보사 관계자는 "납입 보험료가 월 2만~3만원 내외인 경우가 많아 5등급 수령인 경우 300% 할증이 큰 의미가 없는 것 같다"면서 "상위 10%가 전체 74%의 보험금을 지급받는 현실이라면 5등급의 경우 할증율의 범위도 훨씬 더 커졌어야 한다고 본다"고 말했다.

{kind=link}