"안 지켜도 그만인데, 중소기업대출 '의무비율' 왜 있나요?"(지방은행 관계자)

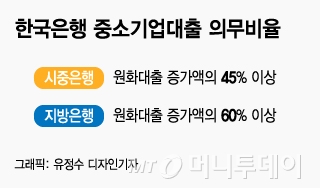

중소기업 의무대출비율이 유명무실화 된 지 오래다. 이 제도는 은행의 원화대출 증가액의 일정 비율 이상을 중소기업 대출로 채우도록 한 것이다. 시중은행은 증가액의 45% 이상을, 지방은행은 60% 이상을 의무화했다. 이 비율을 준수하는 은행은 한국은행으로부터 낮은 금리의 금융중개지원대출(옛 총액한도대출)을 지원받아 중소기업 대출 재원으로 활용할 수 있다. '의무비율'이라고 해도 별다른 패널티(불이익)는 없다. 비율을 지키지 않으면 미준수 금액의 일정비율을 금융중개지원대출 배정액에서 차감하는 게 유일하다.

시중은행은 중소기업 대출 의무비율을 별로 신경 쓰지 않는다. 시중은행 평균비율이 30%대로 낮다. 지방은행은 60% 전후로 대부분 비율을 준수하고 있다. 지방은행의 경우 지역의 중소기업을 대상으로 대출영업을 하기 때문에 의무대출을 되도록 준수한다.

한 금융권 관계자는 "저금리에 유동성이 풍부하기 대문에 한은 대출 재원에 은행이 연연할 이유는 없다"며 "의무비율을 준수하려고 중소기업 대출을 늘리는 시중은행은 아마 없을 것"이라고 말했다. 실제로 한은의 중소기업대출 재원은 4월말 기준 총한도 25조원 중에서 여유분이 11조원에 달한다.

일각에서 중기대출 의무비율 제도의 효율성을 높여 은행의 자금공급 기능을 살려야 한다는 지적이 나온다. 지방의 자금공급 '젖줄'이 되고 있는 지방은행에 '인센티브'를 더 주는 쪽으로 제도의 실효성을 높여야 한다는 것이다.

은행들은 조선과 자동차업종 중심의 제조업이 몰려 있는 부산·울산·경남(부울경) 지역에 자금 공급을 꺼리고 있다. 올 상반기 은행권 제조업 중기대출 증가율은 2.3%로 전체 중기대출 증가폭 3.8%에 못 미친다.