전세대출이 급증한 것은 이용자들과 은행의 이해관계가 맞아떨어진 결과다. 고강도 규제로 주택담보대출(주담대)이 어려워진 이용자들은 대출한도가 높은 전세대출을 활용해 ‘갭투자’를 노릴 수 있다. 은행은 줄어든 주담대 대신 전세대출을 늘려 안정적인 이자 수익을 확보할 수 있다. ‘보증대출’인 탓에 돈을 떼일 염려도 없어 은행에선 ‘저가 주담대보다 고가 전세대출이 여러모로 낫다’는 평가다.

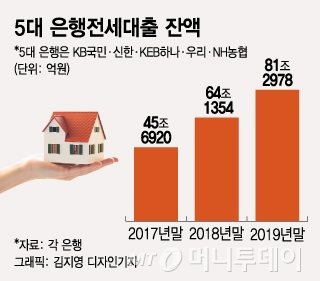

9일 금융권에 따르면 5대 시중은행(KB국민·신한·우리·KEB하나·NH농협)이 취급한 전세대출 잔액은 작년 말 기준 81조2978억원이다. 1년 전보다 17조1624억원(26.8%) 증가했다.

당국의 전세대출 규제가 본격화된 2018년에도 연간 전세대출 잔액은 18조4434억원(40.4%) 늘었다. 직전 2년(2016·2017년)의 전세대출 증가액이 10조~11조원 대였던 것과 비교할 때 최근 2년의 상승폭이 컸다. 5대 은행의 주담대 증가율과 비교해도 전세대출의 급증은 눈에 띈다. 주담대 연간 증가율(잔액 기준)은 작년 7.08%(40조3927억원), 2018년 7.96%(42조556억원)였다.

가파른 집값 상승으로 매매를 포기해 전세를 선택한 경우가 많았지만 업계에선 문턱이 높아진 주담대 대신 전세대출을 주택 구매에 활용한 이용자들이 적지 않았던 것으로 금융권은 추정한다. 주담대와 비교하면 전세대출 금리가 비싸지만 이용자로선 ‘자고 나면 오르는’ 집값을 두고 보기보다 어떻게든 대출을 받아 집을 사는 게 이득이라는 계산을 했다는 것이다.

금융권 관계자는 “서울 고가 아파트의 주담대는 여러 제한을 둬 한도가 크게 줄었지만 SGI서울보증의 전세대출은 소득규모 또는 다주택자 여부를 따지지 않고 보증금의 80%까지 내줬다”며 “자신은 보증금 대출을 받아 전세를 살면서 ‘갭투자’로 집을 사는 방식이 가능했던 것”이라고 말했다.

은행 역시 전세대출 판매는 크게 밑질 것 없는 장사다. 담보는 없지만 공공기관인 주택금융공사(보증비율 90%)·주택도시보증공사(HUG, 100%), 예금보험공사가 최대주주인 서울보증(100%) 등이 대출금의 대부분을 보증해 떼일 확률이 제로에 가깝다. 주담대보다 만기가 짧은 게 단점이지만 날로 주담대가 위축되는 상황에선 은행의 이자이익을 지탱해주는 기둥 중 하나다.

마진율도 전세대출이 더 높다. A은행의 경우 지난해 11월 신규 기준 전세대출의 ‘위험조정수익률’(이자수익률-대손률)은 주담대보다 1.23배 높은 것으로 조사됐다. 전세대출 1억원을 빌려줘 30만원의 이자이익을 벌어들인다면 같은 액수의 주담대를 내줘도 이자이익이 24만3900원에 그친다는 계산이다.

주담대는 필수인 근저당권 설정 등의 절차도 생략할 수 있어 은행의 업무 처리 비용도 적다. 시중은행에 이어 인터넷전문은행까지 전세대출에 뛰어든 이유 중 하나다. 보증기관도 전세대출을 연장하는 2년마다 보증료를 챙길 수 있어 쏠쏠하다. 특히 서울보증은 주택금융공사·HUG 대비 보증료가 높지만 보증 대상자의 문턱이 낮은 탓에 비교적 고소득자들이 몰렸을 것으로 보인다. 그만큼 갭투자에 활용됐을 가능성도 높다.

금융권 관계자는 “최근의 전세대출 급증은 주담대가 막힌 상황에서 갭투자를 해 보려는 이용자, 리스크 없이 이자이익을 늘리려는 은행, 보증료를 챙기려는 보증기관의 이해관계가 맞아 떨어진 결과”라고 평가했다.