부산·경남·대구·광주·전북·제주은행 등 6개 지방은행들의 상반기 순익은 6000억여원이었다. 지난해 상반기 7000억여원에서 17.2% 감소했다. 같은 기간 시중은행들은 4조2000억여원 순이익을 냈다. 감소폭은 14.8%였다. 지방은행보다 양호했다.

얼핏 보면 지방은행이 시중은행보다 약간 더 어려운 정도로 이해될 수 있다. 그러나 대손충당금 적립률을 살펴보면 얘기가 달라진다. 상반기 말 시중은행들의 대손충당급 적립률은 134.8%. 1년 전보다 16.4%p 높아졌다. 반면 지방은행들은 90.6%로 같은 기간 오히려 4.1%p 낮아졌다.

대손충당금은 대출금이 떼였을 때에 대비해 쌓아두는 돈이다. 충당금은 순이익에서 고스란히 빠진다. 지방은행들이 시중은행처럼 적립률을 늘렸다면 순이익은 더 줄었을 거란 얘기다. 실제 격차가 더 크다는 의미다.

지역의 불균형 발전과 자본의 수도권 집중현상에 코로나19까지 겹치며 지방은행들의 입지는 좁아져 왔다. 그렇다고 당장 실적이 눈에 띄게 악화한 수준은 아니다. 핵심 수익성 지표인 ROA(총자산이익률)를 보면 2009년부터 2018년까지 10년간 0.60%였다. 같은 기간 시중은행 평균 0.47%를 웃돌았다. 올 상반기에도 0.60%로, 일반은행 전체 평균 0.52%보다 위에 있다.

그러나 잠재부실의 가능성은 더 높다. 3개월 이상 원리금을 돌려받지 못한 고정이하여신 비율은 0.79%였다. 시중은행들은 0.38%다. 나이스신용평가가 대출 원리금 상환 유예 종료 같은 이벤트를 고려해 은행들의 스트레스 테스트(자산 건전성 평가)를 실시한 결과 지방은행들의 부실채권 비율이 지금의 3배가 넘는 최대 2.6%까지 뛸 것으로 추산됐다. 현실화된다면 지난해 순이익의 95.1%를 충당금으로 적립해야 한다는 것이다.

특히 코로나19가 대구를 강타하는 바람에 현지 서민금융 비중이 높은 DGB금융의 타격이 두드러졌다. 상반기 코로나19 취약업종과 위험업종 여신 증가 기여도에서 대구은행은 각각 64.1%, 39.9%로, 일반은행 평균 35.2%, 11.5%를 크게 웃돌았다. 그 결과 상반기 대구은행 모기업 DGB금융의 대손충당금 전입액은 1337억원으로 1년 전보다 45.2% 급증했다.

반면 코로나19 피해가 상대적으로 적었던 JB금융은 충당금 전입액이 814억원이었다. 지난해 같은 기간보다 32.0% 늘린 정도에 그쳤다. 이렇게 2002억원 순이익을 거두며 JB금융은 지난해에 이어 올 상반기에도 BNK금융에 이어 2위 자리를 유지했다. 만약 코로나19가 없었다면 DGB금융 순이익(1851억원)은 JB금융을 뛰어넘었을 것으로 추산된다. 코로나19가 지방은행들의 실적에 변수가 된 셈이다.

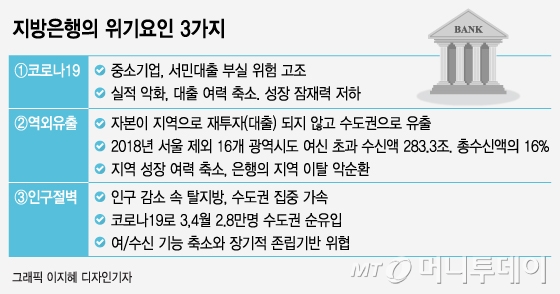

문제는 앞으로다. 지방은행들이 맞닥뜨린 보다 근본적인 악재는 인구 감소다. 우리나라 수도권 인구는 지난해 12월 사상 처음으로 지방 인구를 넘어섰다. 사람 뿐 아니라 돈은 벌써부터 수도권으로 흘러들었다. 한국은행의 광역시도별 여수신 통계를 보면 2018년 기준 서울을 제외한 16개 광역시도의 여신 초과 수신액(역외유출)은 283조3000억여원으로 총수신액의 16%에 달했다. 지방은행이 수도권 등 타 지역이나 해외로 눈을 돌릴 수밖에 없는 이유다.

강다연 금융경제연구소 연구위원은 “역외유출은 지역경제 약화와 불균형에 의한 것으로 지방은행이 지역 금융기관으로 역할이 점차 위축되는 상황을 보여준다”며 “공공자금은 지방은행을 이용해야 하는 제도적 장치 등을 검토할 필요가 있다”고 말했다.