지방은행 생존법

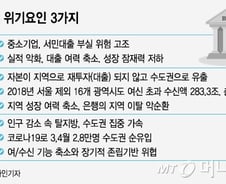

지방은행의 현실은 코로나19와 제조업 위축에 따른 지역경기 침체, 그로 인한 연체율 증가와 이익감소로 요약된다. 여기에 인구감소로 인해 미래의 존립근거가 위태로워지고 있다. 이는 곧 지방은행의 위기가 심화된다는 것을 의미한다.

지방은행의 현실은 코로나19와 제조업 위축에 따른 지역경기 침체, 그로 인한 연체율 증가와 이익감소로 요약된다. 여기에 인구감소로 인해 미래의 존립근거가 위태로워지고 있다. 이는 곧 지방은행의 위기가 심화된다는 것을 의미한다.

총 5 건

부산·경남·대구·광주·전북·제주은행 등 6개 지방은행들의 상반기 순익은 6000억여원이었다. 지난해 상반기 7000억여원에서 17.2% 감소했다. 같은 기간 시중은행들은 4조2000억여원 순이익을 냈다. 감소폭은 14.8%였다. 지방은행보다 양호했다. 얼핏 보면 지방은행이 시중은행보다 약간 더 어려운 정도로 이해될 수 있다. 그러나 대손충당금 적립률을 살펴보면 얘기가 달라진다. 상반기 말 시중은행들의 대손충당급 적립률은 134.8%. 1년 전보다 16.4%p 높아졌다. 반면 지방은행들은 90.6%로 같은 기간 오히려 4.1%p 낮아졌다. 대손충당금은 대출금이 떼였을 때에 대비해 쌓아두는 돈이다. 충당금은 순이익에서 고스란히 빠진다. 지방은행들이 시중은행처럼 적립률을 늘렸다면 순이익은 더 줄었을 거란 얘기다. 실제 격차가 더 크다는 의미다. 지역의 불균형 발전과 자본의 수도권 집중현상에 코로나19까지 겹치며 지방은행들의 입지는 좁아져 왔다. 그렇다고 당장 실적이 눈에 띄게 악화한 수

코로나19로 지방은행 경영 환경이 악화됐지만 사실 코로나19 이전부터 지방경기는 좋지 않았다. 지방 금융그룹들이 비금융 계열사를 추가하거나 수도권과 해외로 영역을 넓히려고 시도했던 것도 그 때문이었다. 코로나19는 시중은행과 격차가 벌어지는 하나의 계기가 됐을 뿐이다. CEO들의 고민은 깊을 수 밖에 없다. 올해 연임에 성공한 김지완 BNK회장의 지난 행보에서도 이런 흔적이 읽힌다. 그는 2017년 9월 임기를 시작하자마자 조직개편과 임원인사를 단행했다. 이 조치엔 지방은행 생존전략의 축소판이라고 할 만한 내용이 담겼다. 키워드는 ‘외연 확장과 내실’. 김 회장은 디지털총괄과 WM(자산관리)총괄, 글로벌사업 총괄 본부를 신설하고 투자은행(IB)본부를 기업투자금융(CIB) 총괄본부로 확대 재편했다. 비이자수익을 강화하기 위한 조치였다. 이와 함께 수도권 은행 영업을 강화했다. 부산은행과 경남은행의 전국 영업점 추이를 보면 2017년 말 427개 점포가 올 상반기 405개로 줄었다.

지방금융그룹이 살 길을 찾는 방식은 ‘투트랙’이다. 지방 중소기업과 함께 일어나고자 지역 속으로 더 깊이 파고드는 한편 영업 영역을 무한대로 넓히는 ‘탈(脫)지방’에 힘쓴다. 탈지방 전략의 양대 축은 디지털과 글로벌이다. 아울러 비은행 부문을 강화하는 일에도 주력한다. 대구·경북 지역을 기반으로 하는 DGB금융그룹은 올 들어 지역밀착사업에 집중했다. 상반기 대구·경북에서 코로나19(COVID-19) 확산세가 무섭게 번지면서 지역 경기가 어느 때보다 울상이었기 때문이다. ‘지역이 무너지면 지역금융도 존재할 수 없다’는 게 김태오 DGB금융 회장의 지론이다. DGB금융은 대구은행을 앞세워 코로나19 위기를 함께 극복하고자 애썼다. 그 결과 2분기 13.6%의 대출 성장률을 달성했다. 그럼에도 연체율은 지난해 같은 기간보다 0.01%P 개선한 0.52%를 기록했다. 대구은행은 영업점에서 긴급생계자금 지원 신청서를 받고 행정복지센터에 직원 절반을 파견하며 공적인 역할을 톡톡히 해냈다. 또

코로나19로 지방은행들이 시중은행보다 충격을 크게 받았다. 시중은행보다 중소기업과 가계대출 비중이 높아 이자를 더 높게 받을 수 있었지만 코로나19로 인한 경기 침체로 중소기업과 자영업자, 가계가 우선 타격을 입어 리스크가 그만큼 컸던 까닭이다. 이런 상황에서 숨통을 틔워 준 건 바젤III 조기 도입과 내부등급법 적용이다. 금융감독원은 코로나19로 기업과 은행 동반부실 위험에 대비해 바젤III 도입시기를 내년 초에서 올해 6월로 앞당겼다. JB금융은 6월, BNK와 DGB금융은 각각 9월 바젤Ⅲ를 적용하기 시작했다. 바젤Ⅲ는 국제결제은행(BIS) 산하 바젤은행감독위원회(BCBS)가 고안한 새 BIS 비율 산출법이다. 신용등급이 없거나 낮은 중소기업 대출에 대한 위험가중치를 기존 100%에서 85%로 완화하는 게 골자다. 금융감독원은 중소기업들에 대한 위험가중치가 낮아지면서 지방은행들의 BIS 비율이 1~4% 가량 상승할 것으로 본다. 상반기 지방은행들의 평균 BIS 비율은 15.50

지방은행의 위기를 극복하기 위한 방법으로 금융 전문가들은 영역확장과 제도개선을 꼽는다. 공통 해법으로는 ‘디지털 금융’을 제시했다. 한국금융연구원은 지난해 말 펴낸 ‘우리나라 지방은행의 발전방안’ 보고서에서 지방은행과 핀테크의 협업을 강조했다. 궁극적으로 지역경제가 활성화해야 지방은행이 살아난다고 분석하면서 은행 나름의 생존법을 제안한 것이다. 핀테크와의 협업은 코로나19(COVID-19) 시대를 거치면서 더욱 중요해졌다. 언택트(비대면)는 일상이 됐고, 핀테크의 금융업 진출이 활발해졌다. 금융연구원은 이러한 디지털 격변기가 오히려 지방은행에는 기회가 될 수 있다고 본다. 이병윤 금융연구원 선임연구위원은 “핀테크, 빅테크의 금융업 진출에 따른 경쟁 심화는 대형은행에는 위기가 될지 몰라도 지방은행 입장에서는 오히려 기회가 될 수 있다”며 “직접적인 경쟁보다는 활발한 제휴·협력을 통해 변화에 대응하면 될 것”이라고 했다. 대형은행보다 규모가 작아 상황에 유연하게, 효율적으로 대처하기도