정부가 옛 실손의료보험(1세대·초기 2세대)을 5세대 실손보험으로 갈아타는 방식의 실손 계약재매입을 추진한다. 1세대·초기 2세대 실손보험을 다음달 출시 예정인 5세대로 갈아타면 보험료를 3년간 50% 할인해 주는 방식이다. 비급여 의료를 사실상 무제한으로 보장하는 옛 실손보험으로 인해 과잉진료가 남발하고 건강보험 적자까지 유발한다는 지적에 따른 특단의 조치이지만 실효성 논란, 보험업계 반발 등이 거셀 전망이다.

2일 금융당국과 보험업계 등에 따르면 금융위원회는 실손보험 1세대와 2세대 가입자를 대상으로 5세대로 전환시 5세대 실손 보험료를 3년간 50% 할인하는 계약재매입을 이르면 다음달 시행할 예정이다.

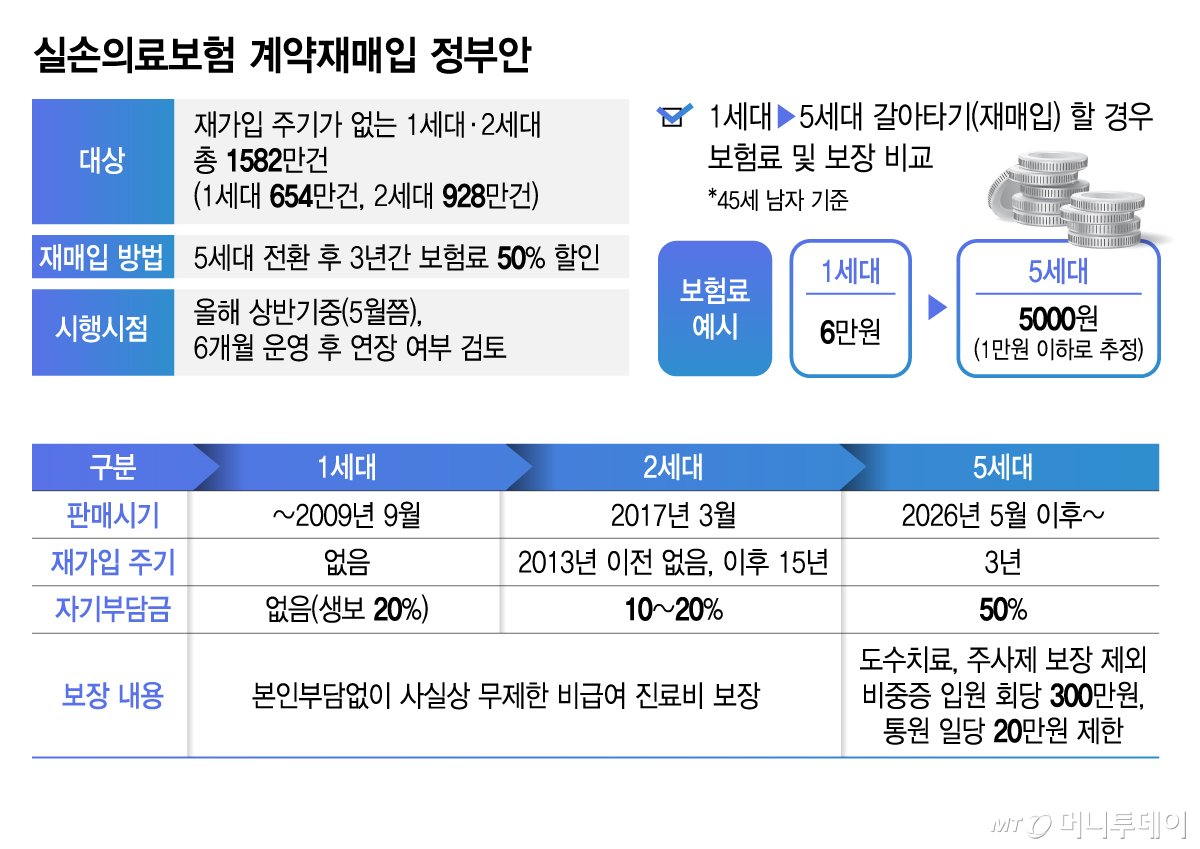

실손보험 정상화를 위한 계약 재매입은 이재명 정부의 국정 과제다. 2013년까지 판매된 1세대와 초기 2세대 실손보험은 비급여 의료비에 대해 본인부담금이 아예 없거나 최대 20%에 불과하다. 실손보험 전체 가입자의 약 44%인 약 1600만명이 가입했다. 사실상 무제한으로 비급여 의료비를 보장하지만 재가입 주기가 없어 약관상 보장 내용을 바꿀수 없다.

이로 인해 도수치료·비급여주사제·비급여 MRI(자기공명영상진단) 등 비급여 의료의 과잉진료가 남발돼 실손보험 적자 요인으로 작용하고 있다. 소수 계약자의 '의료 쇼핑'은 대다수 계약자의 보험료 부담을 키우면서 심각한 부작용을 낳고 있다. 특히 실손보험이 유발하는 과잉진료는 건강보험이 보장하는 급여의 의료비 부담으로도 연결돼 건장보험 보장률이 떨어지는 악순환이 반복되고 있다.

이에 따라 금융당국은 오는 5월 신규 출시하는 5세대 실손보험으로 옛 실손 가입자가 계약을 갈아타는 방식의 계약재매입 방안을 검토하고 있다. 5세대 실손보험은 도수치료와 비급여 주사제 등을 보장에서 제외하고 비중증 치료비는 본인부담률 50%를 적용한다. 입원시 회당 300만원, 통원시 회당 20만원으로 비중증 의료비 보장이 제한돼 과잉진료 유인을 사전에 차단하는 상품이다.

금융당국은 5세대 실손보험으로 전환시, 5세대 실손보험료의 50% 가량 보험료를 할인하는 인센티브를 적용할 계획이다. 예컨대 45세 남자 기준으로 1세대 월납 보험료가 6만원이라면 5세대 실손보험료는 약 1만원대 초반이다. 이 보험료의 절반인 1만원 이하로 3년간 보장해 갈아타기를 유도하겠다는 구상이다. 사실상 1년6개월간은 보험료를 내지 않는 셈이다.

보험업계 일부에선 옛 실손 가입자의 10% 이상이 5세대로 전환할 것으로 추정한다. 다만 의료 이용을 많이하는 계약자들은 과거 실손보험을 더 선호할 수 있다. 계약 전환이 의무가 아닌만큼 실효성이 떨어질 수 있다는 관측도 나온다. 예상 밖으로 전환률이 높을 경우엔 보험사들이 최대 '조 단위'의 비용 부담을 떠안아야 하는 만큼 보험업계는 강력 반발하고 있다.