본인부담상한제 환급금과 실손의료보험 보험금의 중복보상 문제가 방치되면서 보험사들의 속이 타들어간다. 지속된 실손보험 수익성 악화로 머리가 아픈 손해보험사들은 이같은 이중지급 문제만 해결돼도 손해율을 2%포인트(P) 이상 떨어뜨릴 수 있다고 본다.

18일 보험업계에 따르면 올해도 환급금과 보험금의 중복보상으로 수천억 원의 이중지급이 발생할 것으로 보인다.

본인부담상한제는 국민건강보험 가입자가 1년간 부담한 의료비 총액이 1~10분위로 구분한 가입자별 소득수준에 따른 상한액을 초과할 경우 그 초과액을 국민건강보험공단이 가입자에게 돌려주는 대표적인 의료복지제도다. 취약계층의 과도한 의료비 부담을 덜어준다는 취지로 도입됐지만 민간 실손보험과 연계되는 과정에서 이중지급 문제가 발생했다. 실손보험 가입자가 환급금까지 더해 실손으로 의료비를 돌려받기 때문이다. 이렇게 환급금을 더해 실손 보험금을 받은 이중수령자는 2019년부터 2022년까지 94만3000여명, 이중지급액은 8580억원으로 추정된다.

예를 들어 소득수준에 따른 본인부담상한액이 300만원인 A씨에게 의료비가 500만원 나왔다면 이를 초과한 200만원에 대해선 건보공단이 환급해 돌려준다. A씨의 실제 부담은 소득상한인 300만원이지만 환급금을 더한 500만원을 청구해 실손 보험금까지 받아내는 셈이다. 보험사들은 환급받은 200만원에 대한 실손은 부당청구라며 가입자들로부터 돌려받아야 한다는 입장이다. 2024년 대법원 역시 환급금은 실손보험의 보상대상이 아니라는 취지의 판결을 내리며 사실상 법적 기준을 정리했다.

국회에는 지난 3월 이헌승 국민의힘 의원이 대표발의한 국민건강보험법 개정안이 발의돼 있다. 개정안에는 이중지급을 방지하도록 본인부담상한액 초과금 환급금과 실손보험 보험금의 사후정산을 할 수 있는 법적 근거가 담겼다.

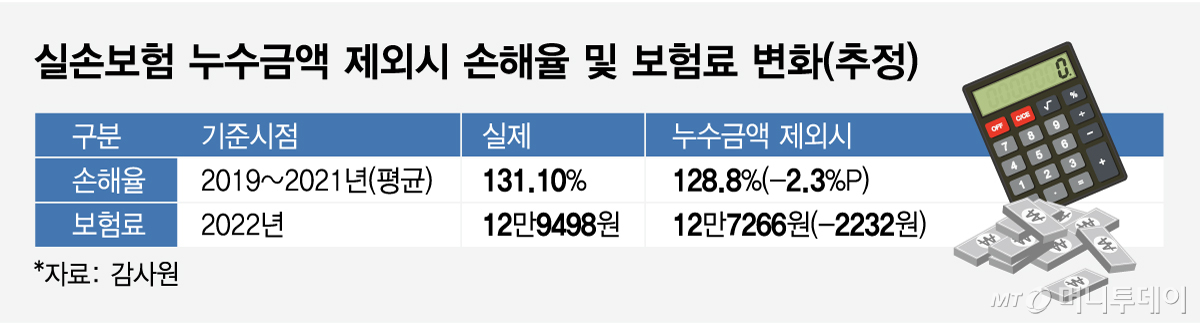

개정안이 통과된다면 실손보험 손해율을 낮출 수 있다는 점에서 보험업계의 기대가 크다. 실제로 감사원은 보험사들이 2022년(2019~2021년 환급금 분석) 이같은 이중지급 환급금 누수를 해결할 경우 손해율이 평균 2.3%P 하락한다고 분석했다. 누수금액 제외시 평균 보험료는 2232원 절감되고 실손보험 계약건당 기준으론 평균 6400원의 보험료를 낮출 수 있다.

하지만 국회의 입법논의가 속도를 내지 못한다. 법안만 발의됐을 뿐 소관 상임위인 보건복지위원회에 상정조차 되지 못한 상태다. 정부가 실손보험 손해율을 낮추고 실손보험에 의존한 과잉의료행위를 차단하기 위해 전방위 대책을 추진하는 만큼 국회도 법안통과에 속도를 내야 한다는 지적이 잇따른다.

보험업계 관계자는 "일부 가입자의 부당한 이중수령으로 인해 실손보험의 손해율이 악화하고 이는 다시 보험료 압박으로 이어진다"면서 "국회가 입법을 서둘러 보험사들의 손실을 막아줘야 한다"고 말했다.