이재명 대통령이 "죽을때까지 갚아야 하냐"며 과잉 채권추심 문제를 직접 거론한 가운데 신용정보회사의 위탁 채권추심이 '관리 사각지대'라는 지적이 나온다. '채권추심=대부업'이라는 인식하에 금융당국은 주로 매입 채권추심 위주의 제도 개선에 집중하고 있으나 실제 채권추심의 대부분은 신용정보회사와 계약한 위임직 채권추심인들이 한다. 이들은 빚 독촉 성공시 성공보수 30% 등의 보수체계로 운영돼 과잉추심 유인으로 작용한다는 지적이다.

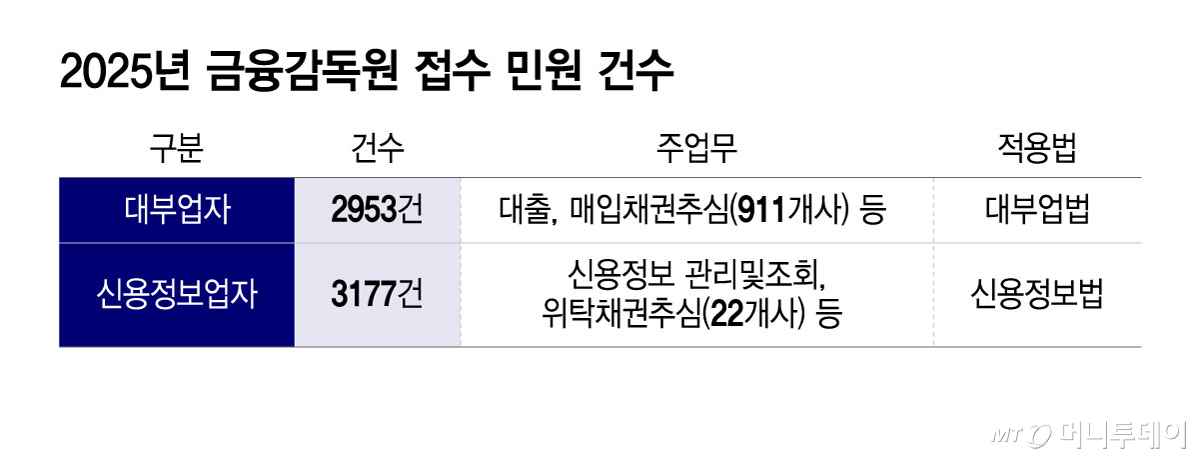

1일 금융감독원에 따르면 지난해 금감원에 접수된 신용정보업자의 금융민원은 3177건으로 대부업자의 2953건보다 많았다.

신용정보업체는 주로 위탁 채권추심을 하는 반면 대부업체는 금전대여(대출)과 매입 채권추심을 주로 한다. 신용정보업체와 대부업체 모두 똑같은 추심업을 영위하지만 방법이 다르다. 대부업체는 금융회사로부터 1~3개월 연체채권을 사들여 추심을 하고, 신용정보업체는 금융회사로부터 위탁을 받아 추심한다. 심지어 대부업체 소유의 연체채권 70% 가량은 다시 신용정보업체로 위탁 추심을 하는 구조다.

'채권 추심업=대부업체'라는 인식이 강하지만 실제로는 신용정보회사들이 마지막 단계에서 추심에 관여하는 경우가 많은 셈이다. 금감원에 접수된 민원이 대부업체보다 신용정보업체가 더 많은 이유다. 실제 이재명 대통령이 언급한 '상록수'나 '케이비스타' 등의 채권유동화회사(SPC)도 주주로부터 채권을 위탁 받아 신용정보회사들이 추심을 해 왔다.

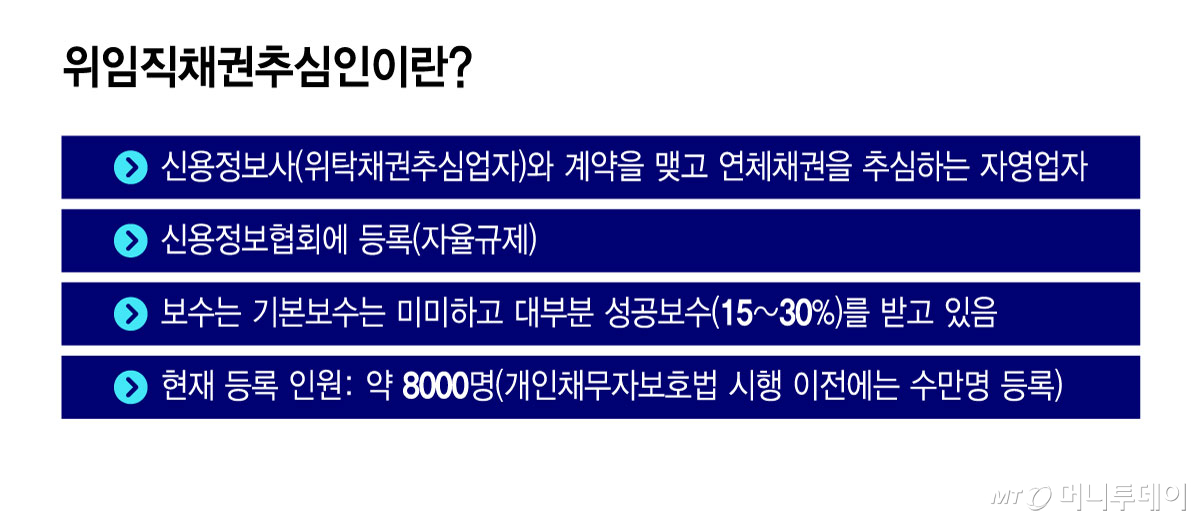

장기연체자들이 위탁추심에 대한 고통을 더 많이 호소하는 근본 원인은 신용정보업체의 보수체계와 추심인 제도와 관련이 있다는 지적이 나온다. 신용정보업체는 직접 추심인을 고용하지 않고 '위임직 채권추심인' 제도를 활용한다. 위임직 채권추심인은 소정의 교육을 받으면 신용정보협회에 등록해 추심업을 할수 있다. 보험설계사처럼 사실상 자영업자에 가깝다.

특히 빚 독촉에 성공하면 회수한 금액의 15~30% 수준의 '성공보수'를 받는다. 기본 보수는 사실상 제로(0)에 가깝다. 실제 KB국민은행의 연체채권을 추심을 한 케이비스타도 2개 신용정보회사가 받는 성공보수가 약 30%로 책정된 것으로 전해졌다. 기본보수 없이 성공보수 중심의 보수체계가 적용되는 만큼 과잉·장기 추심이 이뤄질 유인이 크다는 우려가 나온다.

업계 관계자는 "신용정보회사에 직접 소속된 직원이 아닌데다 회수한 금액의 일정 수준을 보수로 받는 체계이기 때문에 대부업체보다 더 과잉추심이 벌어질 유인이 있다"며 "다만 정작 금융당국의 관리는 받지 않고 자율규율에 맡긴다"고 말했다.

위임직 채권추심인이 불법 추심을 하면 3년간 추심업을 할수 없도록 막고 있으나 이는 업계 자율 규율이다. 협회 등록도 업계 자율 규율이다. 위임직 채권추심인은 한 때 수 만명에 달했으나 2024년 개인채무자보호법 시행 이후 크게 줄어 현재는 약 8000명 수준이다.

금융당국은 지난달 29일 매입채권추심업(대부업)을 허가제로 전환하는 등 규제를 강화했다. 하지만 이보다 다 많은 민원이 발생하는 위탁추심에 대한 방안은 없었다. 과잉·장기 추심을 막기 위해선 신용정보법상의 위탁추심과 대부업법상의 매입추심을 단일화 해 '사각지대'를 없애야 한다는 지적이 나온다. 적용하는 법이 달라 금융당국도 담당 부서가 2개로 나눠져 있는 실정이다.

금융당국 관계자는 "중장기적으로 신용정보법과 대부업법이 아닌 단일한 법안으로 위탁과 매입 추심 모두를 아우르는 규제체계가 필요하다"며 "향후 추심업을 통합 관리하는 방안을 검토해 볼 것"이라고 말했다.